新年度の「資金繰り予測」をようやく完成できた。

新年度の「資金繰り予測」をようやく完成できた。

しかし4月と5月がぎりぎりの数字だったものだから、再確認をするために、先週の一週間をかけて、四たび作り直した。

ところが、作り直した四たびすべてが、ほとんど同じ数値で、ぎりぎりの数値のまま。

相変わらずのコロナ禍である。もし予算通りの利益が達成できないと……、などと考えたっだけでゾッとした。

こんなことをもう半世紀も繰り返してきた。

経営者として無能なわたしは、生きていることが自体が面倒になってくると、万が一のことを思って、会社を受取人名義にしてわたしにかけてあった保険金を目当てに、何度も、自殺しようかと思った。

精神状態が落ち込んでくると、全身がしびれてきて、出社時間になっても床から起き上がることもできないことを経験した。

心配した家内がかかりつけの医者の往診を頼み、精神安定剤を注射してもらって、どうにかこうにか身動きができるようになったこともある。

そのとき、わたしは加入していた生命保険のすべてを解約し、背後を断った。

それから後は、押しつぶされそうになるたびに、ただ苦しみから逃れるためだけに、寝転がった頭の横に書物を積み重ね、次から次に手に取って、何の解決にもなりはしないけれど、読みふけるようになった。

この土曜日には、養老孟子の『バカの壁』・『死の壁』(いずれも新潮新書)を読んだ。

「人生の問題に正解はない」・「その答えを求める行為それ自体に意味がある」・「わからないから面白い」・「何かの拍子、たとえば経験や学問などによって壁が壊れることもあります。そのときに、向こう側にこれまで見たことのないような新しい世界が広がっているかもしれません。それはロマンではないでしょうか」

わたしもこれまでの人生で、幾たびも壁にぶち当たって、どうにかこうにか乗り越えてきた。

10憶を超える借金を会社が抱えるという壁があったからこそ、たいして頭がいいといえないわたしが、どうにかこうにか「管理会計」をものにできた。

当社専属の百貨店・量販店を展開する一部上場企業が、巨大量販店に吸収されて、その巨大量販店もまた、市場から消えてしまったときのこと、「量販店は他にもたくさんあります。続けられるなら荷物は出しますから」、といって当社を倒産の危機から救ってくださったのも、衣料協会に属するメンバー会社の方々だった。

苦しみから抜け出る度ごとに、幸運にも、無能な経営者であるわたしの前に、新たな世界が広がっていった。

そして日曜日には、内田康夫の作品を読みふけり、『小樽殺人事件』(光文社文庫)の224頁に書かれていたのが次の文章である。

「平田昭彦という俳優が東大の学生の頃、『また逢う日まで』という映画で久我美子を観て、猛烈に憧れて、ああこの女性と結婚したい、と思ったのだそうです。そして、久我美子を妻っとするには、自分も彼女と同じ映画俳優になるのが近道だ、と思い定め、現実にその通りにして、ついに彼女のハートを射止めたのだそうです。その映画を観たたくさんの男性もまた、平田昭彦と同じように、もし久我美子を妻にできたら、と夢見たかもしれません。しかし、どうしても結婚するのだ、という意志を抱いたのは、平田昭彦ただ一人だったのだし、彼はそれを実行に移したのです」

次の225頁に、「意志は行動に移される」という言葉が出ていた。

本を読み新知識を得、ただ考えているだけなのに、他の人よりも自分は偉い、と勘違いしている人が結構いる。かってのわたしもそうだった。否、いまのわたしもそのままなのかもしれない。

新知識を得だけでは、決して行動したことにはならない。

そう思って、中小企業の二世経営者の方々を対象にして書き始めたこの「管理会計をテーマ」とするブログも、いよいよ今回で314頁を迎える。

肝心なことはこれまでの頁ですべてお伝えしたつもりだが、念のために、もう一度最初から再復習をしたいと思っている。

その前にもう二回だけ「財務諸指標」の残りについての説明をしておこう。

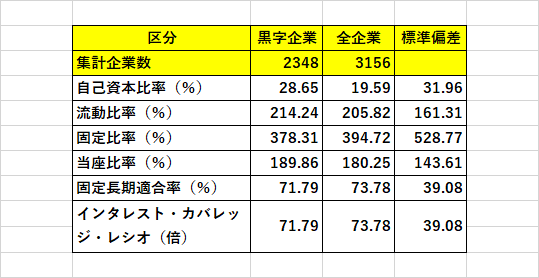

前回、株式会社経営ソフトリサーチ(日本政策金融公庫関連会社)では、従来は分かりやすく「上位」・「中位」・「下位」と表現されていたが、現在では「標準偏差」が使われるようになっていて、その「標準偏差」の意味が理解できていない人には、書かれていることが、何がなんだかさっぱり分からなくなってしまっている。それは帝国データーバンクの資料も同様である、と書いた。

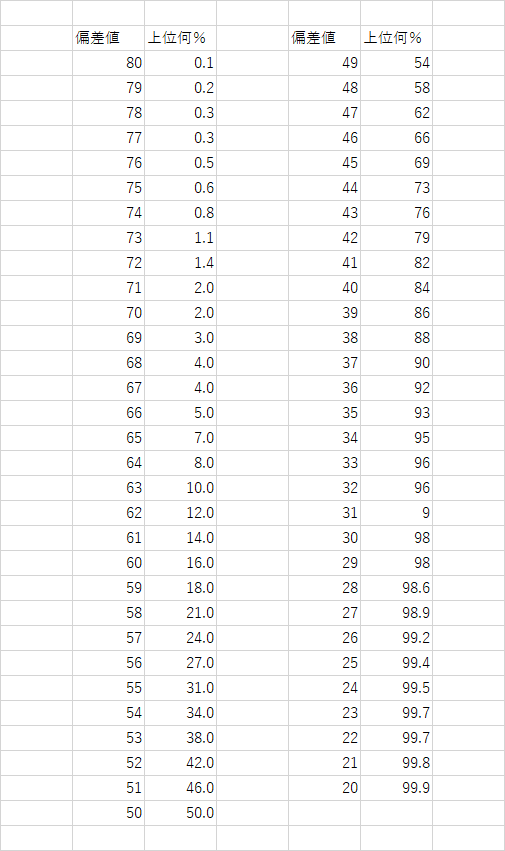

「標準偏差」を使って全体の中の順位を示すものは「偏差値」である。1960年代に、公立中学校の理科教師桑田昭三氏が生み出した。

「偏差値の算出式」を使って、自社の「平均財務諸指標」のそれぞれが、業界のどのあたりに位置しているかを、ぜひ計算してみてほしい。

偏差値=((自分の得点-平均点)÷標準偏差)×10+50

(注1) 固定長期適合率=(固定資産/(固定負債+自己資本))×100%

(注2)インタレスト・カバレッジ・レシオ =( 営業利益 + 受取利息 + 受取配当金)÷ 支払利息

次回の課題は、「成長性」を示す「財務諸指標」