今回で「私の仕事」の最終回とする。

従来「上位・中位・下位」で表示されていた「経営指標」が、日本政策金融公庫や帝国データーバンクの経営分析でも、ここ数年の間に「標準偏差」を用いて、業界における自社の「偏差値」を自ら算出しなければならなくなってしまったために、「標準偏差」から「偏差値」算出する解説のみに終始することになってしまった。

次回からはこれまでの一年半を学んできた「銀行に提出する経営改善計画書」の作成の仕方を、もう一度、一から再復習してみたく思う。

コロナ禍のもとで、取引先の不振のなかで、当社の管理者たちは精一杯の努力をし、売上高を前年よりも若干だが伸ばし、経常利益もわずかながら達成することができた。

でも、コロナ資金を借りるには、売上高が前年に比べて5%のマイナスが条件なので、当社は借入することができないので、苦しい資金繰りが今期もまた続くことになる。

「幸運と悲運とは、背中合わせにやってくるものだ、と浅見光彦は思っている。だからどんなにすばらしい幸運に恵まれようと、その後ろにドンテン返しの不幸せが隠されていることを想定してしまう」

これは、昨日読み返した『「紅蘭の女(くれないのひと)」殺人事件』(内田康夫 講談社文庫)の第二章の冒頭(37頁)にかかれている文章である。

『中年以上の人間の大半は、先行きに一抹の不安を抱いているものである。世の中がどんなに順調であっても、「こんな幸福な状態が、いつまでもつづくはずがない」と、万事につけて懐疑的なのだ』(38頁)

わたしの「経営者」としての一生を振り返ってみても同様である。

日本橋に本社を置く一部上場企業の、専属運送会社として呱々の声をあげた当社は、来るべき将来に、二部上場を目指していた。

「日本橋に足を向けて寝てはいけないよ。このまま何もしなくても、お前は一生食べていけるのだから」

これは当社を設立した亡父が残した言葉。

ところが、日本橋に本社を置く取引先が、巨大量販店に吸収され、その巨大量販店もまた、バブル経済の終焉とともに消えてしまったのである。

当時当社には十二億の借金があり、代表者のわたしには五億の生命保険がかけてあった。

自社所有の土地とわたしの生命保険を合わせれば借金の全額をどうにか返せる。

わたしが自殺を覚悟したまさにそのときのことだった。

「量販店は他にもたくさんあるよ。もし事業を継続するなら、これまで通りに荷物を出しますから」

そういって、問屋さんの集まりがつくる協会の方々が支援の手を差し伸べてくれたのである。

わたしが生きながらえることができたのは、協会メンバーの方々のおかげ。

それこそ足を向けては寝られない。

以来資金繰りに苦しみながらも、協会メンバーの方々と銀行の支援を受け、借金を返済し続けてきた結果、十二億あった借金がようやく五億を割って、会社の土地さえ手放すなら、借金を全額返せるまでになった。

あと一億の借金が返せれば、新規事業のための担保余力も出てくる。

そう思ったときに突然と襲ってきあのが、今回のコロナ禍。

「幸運と悲運とは、背中合わせにやってくるものだ」

内田康夫ではないけれど、本当にそのとおりである。

でもこれがきっと人生というものなのでしょうね。

さて本題。

今回は「採算性」について述べる。

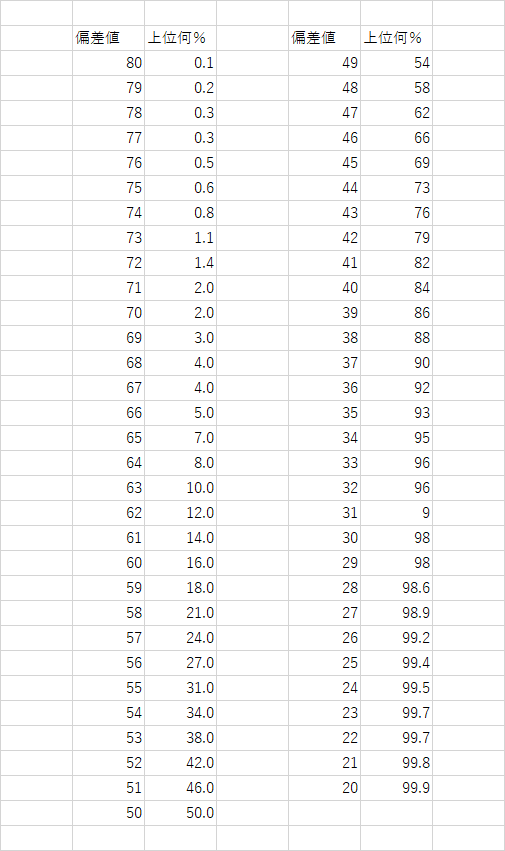

政策金融公庫やデーターバンクの資料で「上位・中位・下位」に代わって、バラツキの広がりを表す「標準偏差」が使われるようになった。この「標準偏差」さえ分かれば、全体の中の順位を示す「偏差値の算出式」(1960年代に、公立中学校の理科教師桑田昭三氏が生み出した)を使い、自社の「採算性」が、業界のどのあたりに位置しているかが分かるので、ぜひ計算をしてみてほしい。

偏差値=((自分の得点-平均点)÷標準偏差)×10+50