わたしが持つ新潮文庫『清兵衛と瓢箪・網走まで』志賀直哉(平静19年11月20日66刷)の帯には、「今月のことば」として小林秀雄の「模倣は独創の母である。唯一人の ほんとうの母親である」が載っている。

わたしが持つ新潮文庫『清兵衛と瓢箪・網走まで』志賀直哉(平静19年11月20日66刷)の帯には、「今月のことば」として小林秀雄の「模倣は独創の母である。唯一人の ほんとうの母親である」が載っている。

「経営分析」も、ただ目を通すだけでなく、自社の財務諸表を、少なくとも過去三期分、手元に置いて、模倣して(実際に真似で)ほしい。

鈍なわたしでさえ、亡父が会社設立以来の決算書を紐解き、「経営分析」の教科書をまね続けることで、どうにか計数をものにすることができ、その積み重ねの中から、「貸借対照表予算」を作成することができるようになり、部門長から提出された「損益計算書予算」と組み合わせることにより、資金繰り表予算に当たる「資金三表」(「資金移動表」・「資金収支表」・「キャッシュフロー表」)を作成できるようになれた。

やはり「模倣は独創の母」である。

今回のテーマは「成長性を計る指標」の一つ、「経常利益増加率」を選んでみた。

算式

(当期経常利益 - 前期経常利益) ÷ 前期経常利益

指標の意味

経常利益額の伸び率を表す。

判断基準

高いほどいい。

中小企業金融公庫(日本政策金融公庫)の資料に、この指標の「上位」・「中位」・「下位」は掲載されいないので、自分が所有する資料の中から作成した。この数値は、当たらずとも遠からずの数値だと思う。

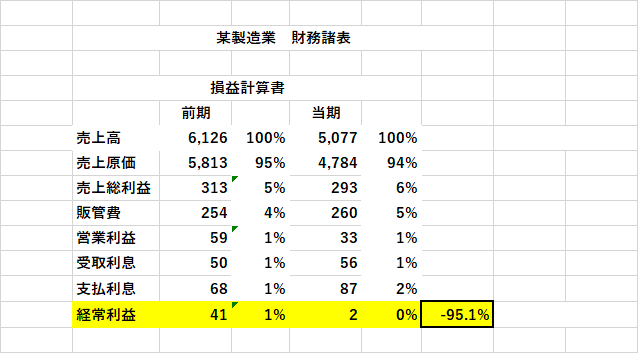

この某製造業の財務諸表から「経常利益増加率」を計算してみよう。

当期経常利益 2

前期経常利益 41

(当期経常利益 - 前期経常利益) ÷ (前期経常利益) = (2 - 41) ÷ 2 = -95.1%

財務指標をみると、某製造業の「経常利益増加率」は「下位」に位置する。

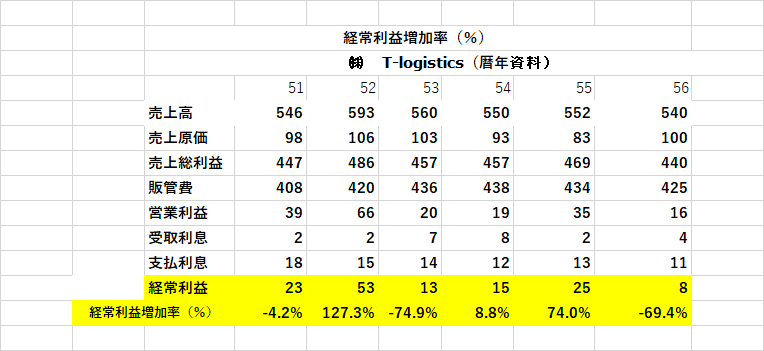

経営者は、下記添付資料を真似てそこで期が終わるごとに、「暦年比較」の表を、自社の財務資料から忘れずに作成してほしい。

次回のテーマも同じく「成長性を計る指標」のもう一つ「売上高増加率」の検討してみよう。

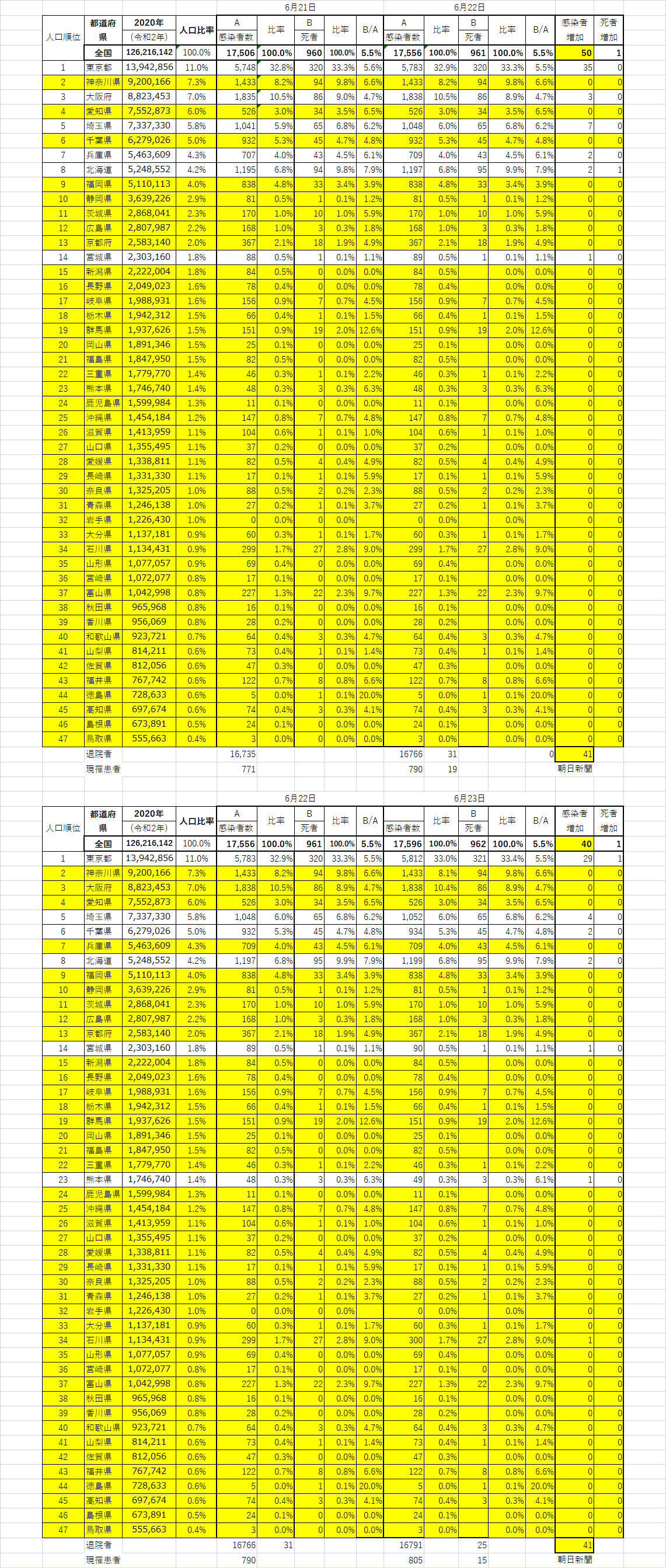

新型コロナウイルスの感染防止のため、都道府県をまたぐ往来の自粛が全面解除されて、当社の売り上げは回復しつつありますが、経営者の一人として「コロナ感染者数」の増減がどうにも気になってしかたがなく、掲載を継続したい。