4日間の長い連休が明けた。

4日間の長い連休が明けた。

その間に気温は急に過ごしやすくなり、酷暑に参ってしまった体調も、完全とは言えないが、だいぶ元に戻ってきたように思う。

連休前に、各部のトップ3人に、今期に入ってからの「暦月損益分岐点分析」の宿題を課し、そしてこれから毎月、経理責任者から試算表が提出されたら、すぐに各部のその月の「損益分岐点分析」を作成し、社長とわたしあてに、メールに添付して提出するするように伝えた。

なぜ「損益分岐点分析」を毎月の宿題に課したかというと、「損益計算書」をみただけではわからないことが「損益分岐点分析」をすることで見えてくるし、「経営計画」を立てるときの「課題」設定にも大いに役立つからです。

連休中に届いたメール

頂いた課題に取り組んでおりますが、なぜか実際の損益計算書とのずれが出てしまいます。総利益まではあっていますが、一般管理費にずれが出ているように思われます。

入力の数値も見直しましたが、現状どこが違うのかわかりませんでした。また57期5月の”受取利息配当金”が”=L26”でなく数値入力となっているところもわかりませんでした。

自分なりに入力間違いしないよう加工してみました。

今まで勉強を怠ったことは申し訳ありません。お時間あるときに、ご指導いただけますようお願いいたします。

(質問してきた管理者は、わたし苦手とする理数系の人間ですから、いささか手ごわい)

わたしの返信

お疲れ様。

損益分岐点分析にとりくんでいるとのこと、うれしく思います。

自宅に試算表(営業報告書)を持ってきていませんので、確認ができませんので、明日出社しましたら、調べます。

管理費が合わないのは、おそらく、物流加工に、運輸部への確か78.8%を割り振ってしまったのが理由だともいます。21.2%に修正ください。(じつは、われながら情けなく思うほど、資料作成中、しばしば転記間違いをおかします。これまで、会社の経営状態を確認するために、個人的に作成してきた資料ですから、見直していて、おかしいなと気が付いたときに、そのつど修正してきました)

でもあなたも、手元に「営業報告書」をもお持ちなのですから、どこに間違いをおこす原因があったのかを調べることもまた、大切なことです。

「偉そうに宿題をだしやがって、数値に誤りがあるなんて、馬鹿な奴だ」、と黙って留飲を下げるのも、いいストレス発散になりますから。

ご褒美にあなただけに特別に、もうひとつ宿題(「損益計算書」と「貸借対照表」とから簡単にできる、経理とは別の「総合資金繰りチェック表」の作成)を課そうかと思っていたのですが、質問の仕返しと思われるのもしゃくですから、「損益計算書分析」を完全にマスターしてからのことにします。

わたしがどうしても彼に伝えたいことは、手元に資料がすべて整っているのですから、相手の過ちをただ指摘するのではなく、自分で工夫をして、正しい答えを導き出すくらいの気構えを管理者には持ってほしい、ということです。

※ 翌日 出社してすぐに試算表を調べたところ、管理部門の原価から営業外収入を控除して一般管理費として振り分ける(つまり部門別割振り比率にはまったくの誤りはなく、……長年やってきたというのに、失念してしまっていたなんて、本当に馬鹿です)ことが判明し、すぐに添付資料をつけて各管理者にメールしましたが、休日にもかかわらず、質問をしてきてくれた管理者には感謝、感謝です。※

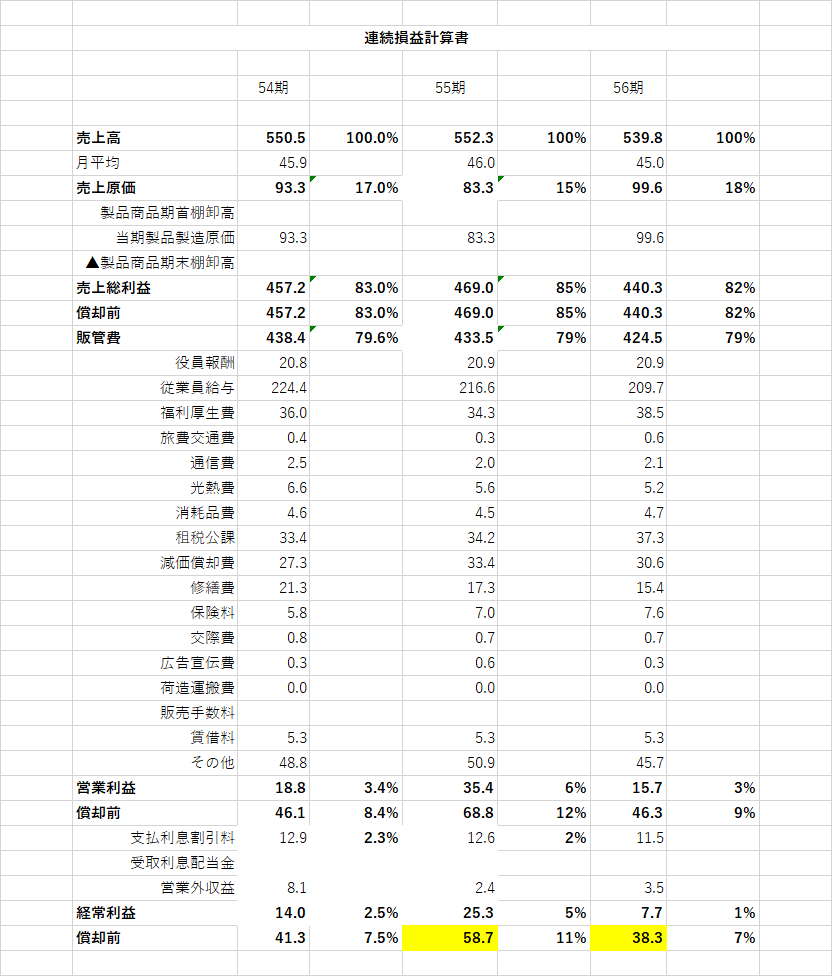

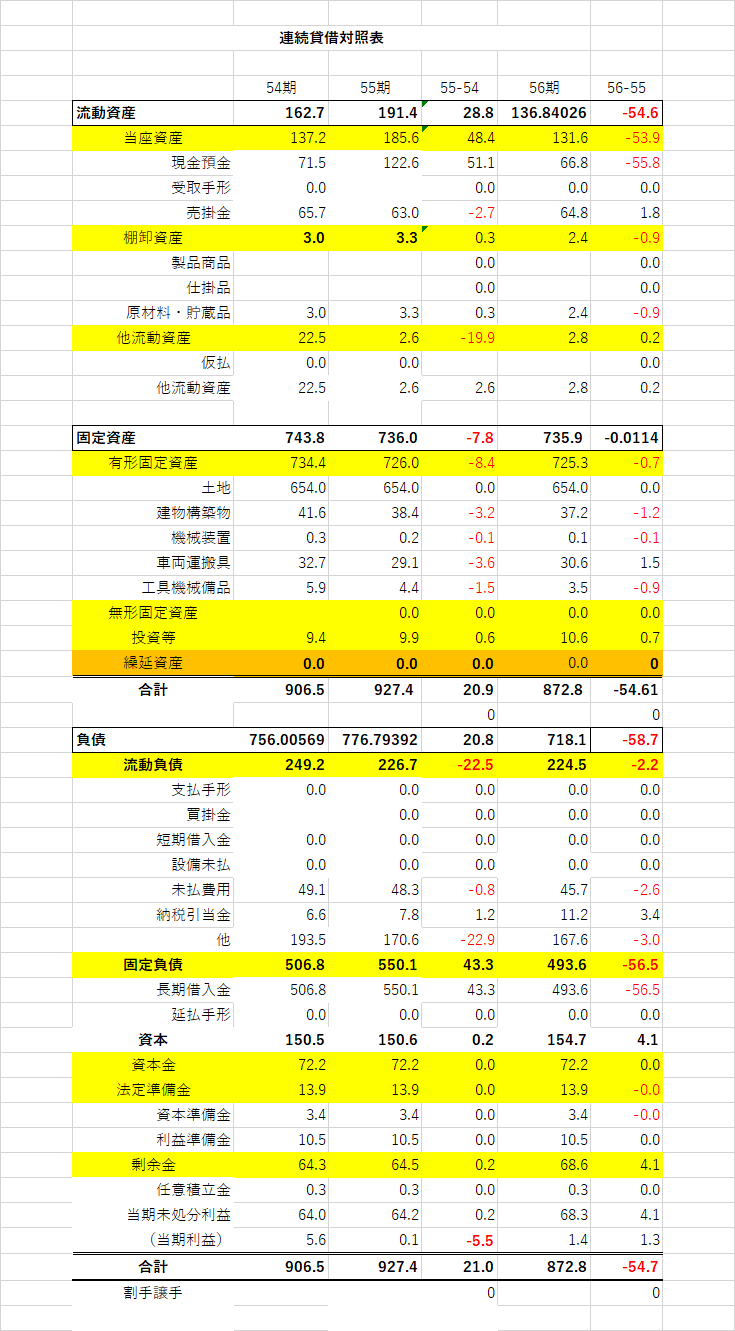

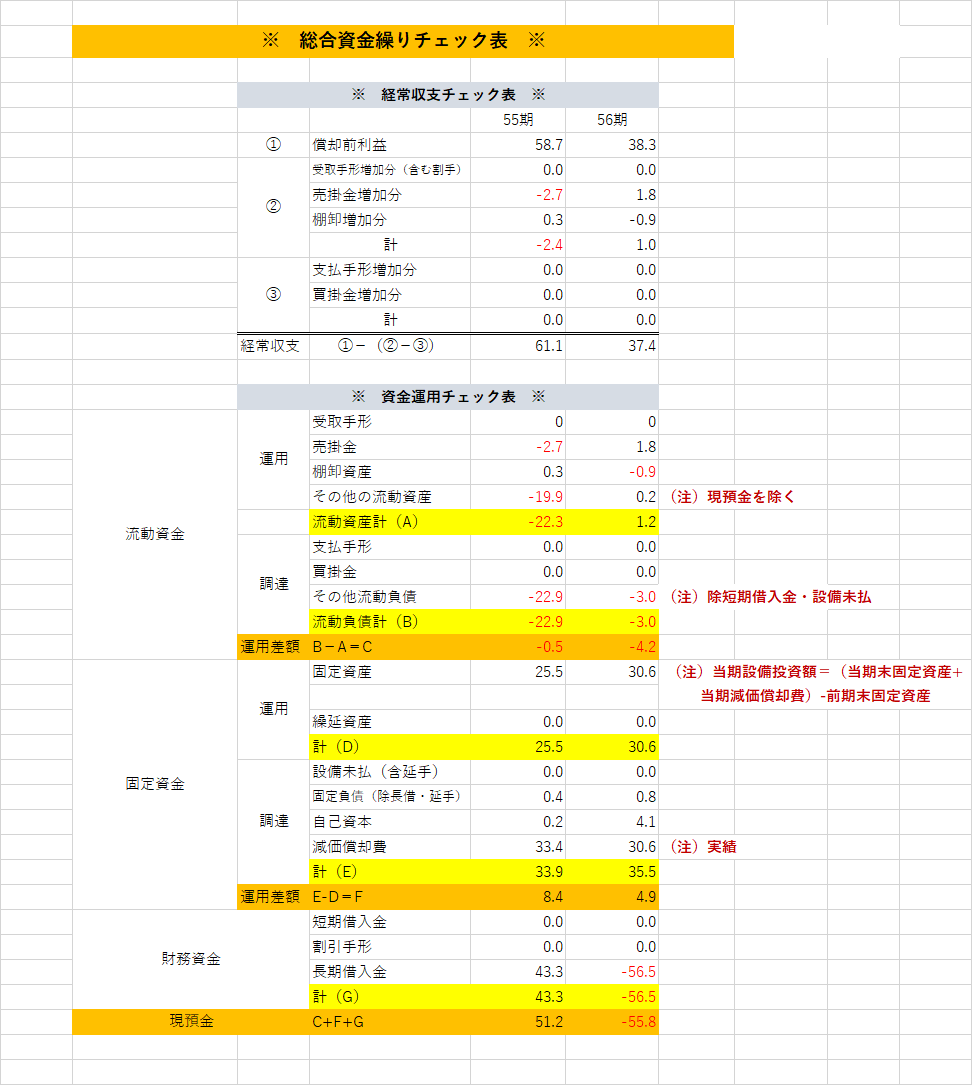

さて今日は、次回当社管理者に宿題として課す予定でいるこの「総合資金繰りチェック表」を、「T-logistics」社の過去三期の決算書をおかりして、作成を試みました。