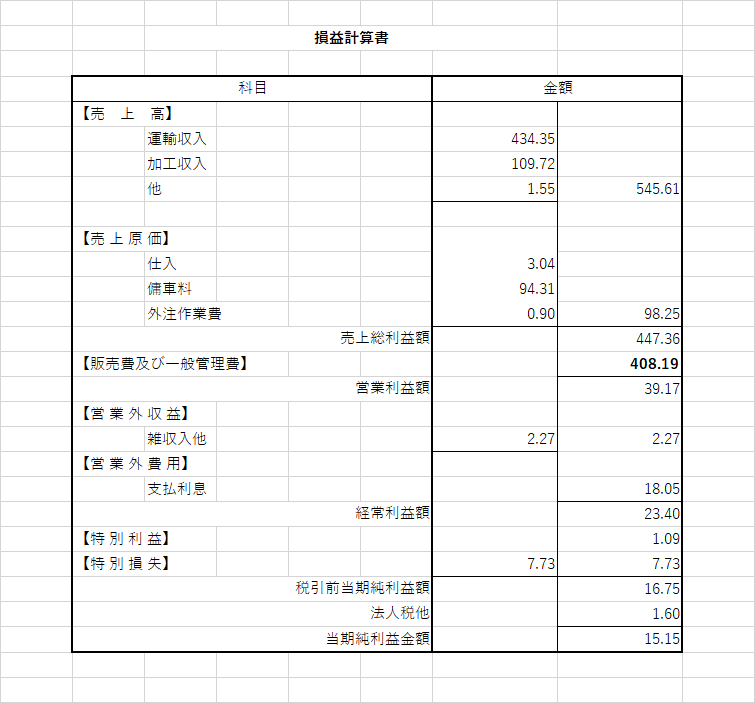

経営計画の立て方(39)でお話しをしましたように、T-logistics社の「決算報告書」記載の「損益計算書」では、「販売費及び一般管理費」に、「製造原価」と「販売費・一般管理費」がひとまとめされて計上されています。

経営計画の立て方(39)でお話しをしましたように、T-logistics社の「決算報告書」記載の「損益計算書」では、「販売費及び一般管理費」に、「製造原価」と「販売費・一般管理費」がひとまとめされて計上されています。

これでは「経営分析」をする際に「同業他社」(例えば協会が定期的に出している『経営分析報告書』)と比較をする際に、数値の乖離が大きくなりすぎて、何の役にも立たないことになってしまいます。

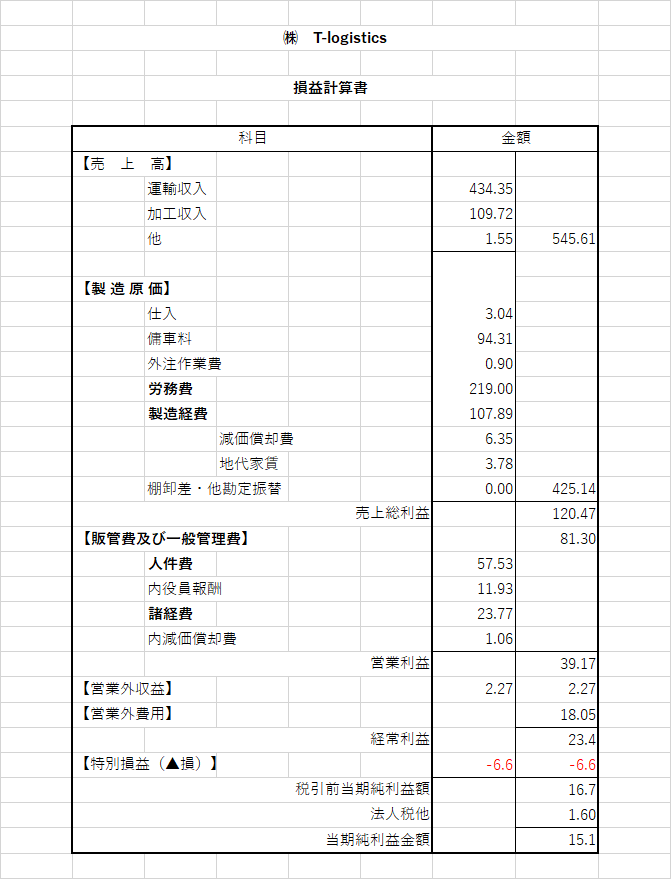

幸いなことに、T-logistics社では「部門別損益計算書」も成されていますので、「製造原価」と「販売費及び一般管理」を分けて抽出することができます。

以下の表は、「部門別損益計算書」を利用して、決算報告書記載の「損益計算書」を「販売費及び一般管理費」を、「製造原価」と「販売費及び一般管理費」とに書き改めたものです。

「決算書に記載された「販売費及び一般管理費」を、このような作業を経て、「製造原価」と「販売費及び一般管理費」と分けることにより、以下のように書き改めることができました。

これで、ようやく、「経営計画」を立案するときに目標として使用可能な、同業他社との比較に役に立つ「財務諸指標」の作成ができるようになります。

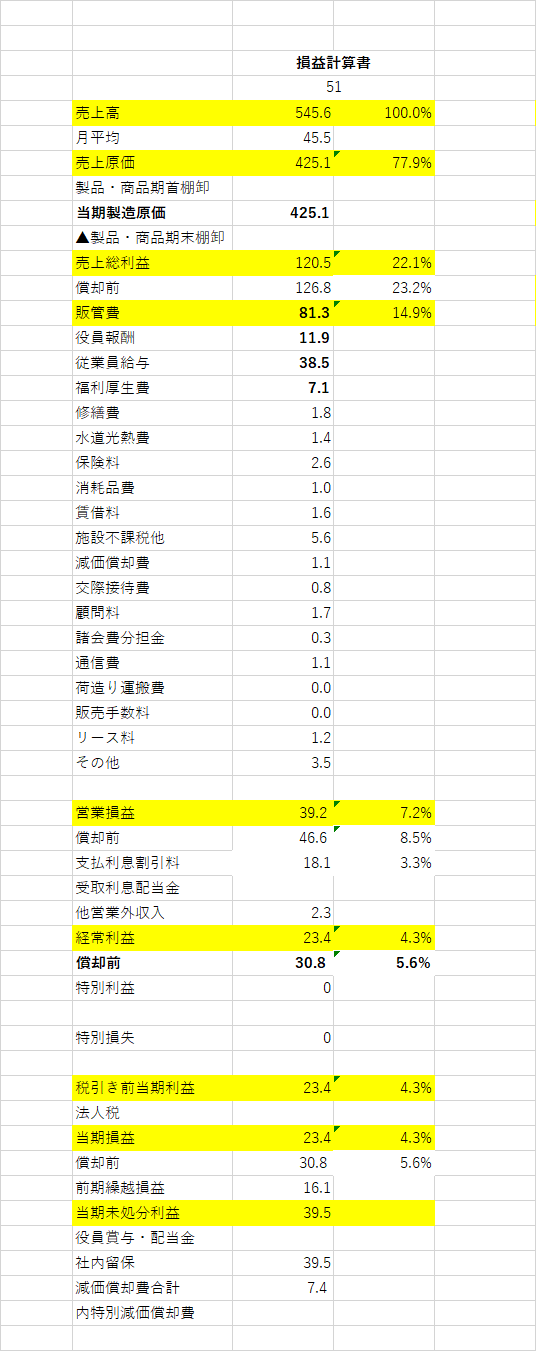

上記の表が完成すれば、「財務諸指標」だけでなく「損益分岐点分析」も可能となり、自社の位置が明確になり、「経営計画」を立案するうえで目指すべき数値が浮かび上がってきます。

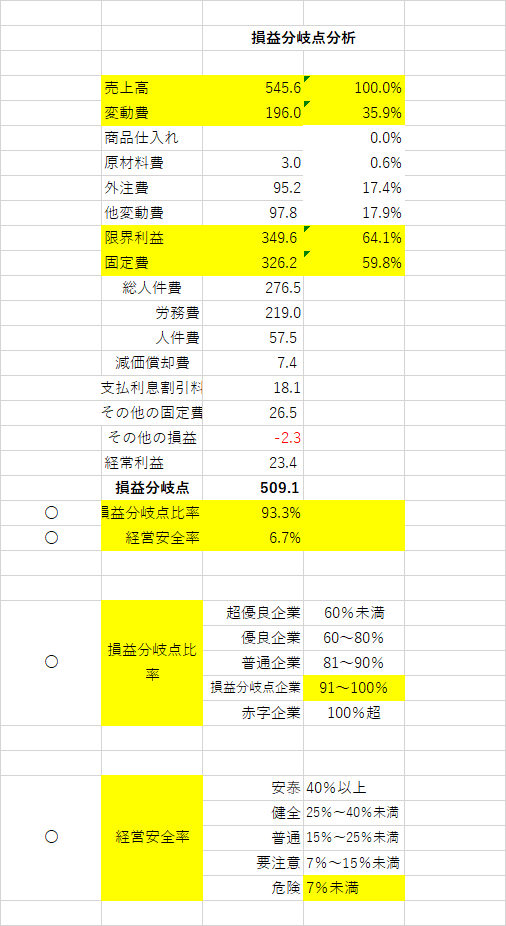

T-logistics社の「営業利益」は7.2%、「経常利益」は4.3%です。

しかしトラック協会がWeb公開している最新版(平成30年度)の『経営分析報告書』をみてみますと、業界全体では、「営業利益」が0.3%、「経常利益」では1.3%でしかなく、集計事業者2392社のうち営業利益を出しているのが55%の1174社、経常利益を出しているのが66%の1567社となっています。

T-logistics社は、業界ではいい方といえますが、「損益分岐点分析」を行って「損益分岐点比率」をみてみますと「損益分岐点企業」に過ぎず、「経営安全率」は「危険」の位置にあります。

T-logisticsがここ10年余、社員に賞与を出していないと聞いていますが、それは当然のことで、経営計画を立案し、「損益分岐点比率企業」から賞与を出せる「普通企業」、「安全余裕率危険企業」からやはり「普通」を目指すことになります。

そのテーマは、「売上高」を上げ「変動費」を引き下げ、あわせて「固定費」も下げ、しかも「賞与」がだせるまでの「経常利益」を達成し得ることにおくことになります。

次回は、T-logistics社の決算書を使って、「損益計算書」と「貸借対照表」とから作成できる、「経営計画書を立てる」上では欠かすことのできない、「資金繰り表」についてのお話をいたします。