銀行借入の際に必ず銀行から提出を求められるのが一年先までの「資金繰り予測表」です。

銀行借入の際に必ず銀行から提出を求められるのが一年先までの「資金繰り予測表」です。

「資金繰り予測表」を作成するには、「損益計算書予算」はもちろんのことですが、「貸借対照表予算」を前もって作り上げておくことがきわめて大切なことになります。

「貸借対照表予算を作る?! そんな!! 難し過ぎる!」と困惑して腕を組み考え込んでしまったT-logistics社 の若社長に、取引銀行の支店長も「難しいです。簡単なことではありません。しかし作成していただかないと」、と諭しているのを目の当たりにしたことがあります。

取引銀行融資担当者のなかにはとても親切な方もおられて、「損益計算書予算だけは提出ください。あとはわたくしが作成しておきます」といってくださいます。でもそんな担当者には45年間でわずか2人にしかお目にかかれませんでした。

そのときには担当者のご厚意に甘えさせていただきましたが、わたし太郎はそれほど難しいものだとは思ってはおりません。

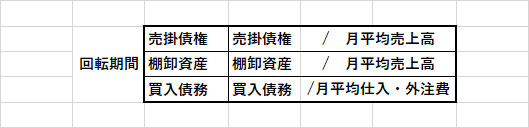

「貸借対照表予算」作成には、「損益計算書予算」はもちろんのこと、前もって、前期の「売掛金」・「棚卸」・「買掛金」の回転期間(月)の算出をしておく必要があります。

それ以外に準備しておかなければならない資料として、「投資計画」・「資金計画」・「税・社会保険」があげられますけれど、まず手始めに、「売掛金」・「棚卸」・「買掛金」の回転期間(月)の算出から始めることにしましょう。

「貸借対照表予算」作成の準備として、過去三期のそれぞれの勘定科目の回転期間(月)を算出しておきます。

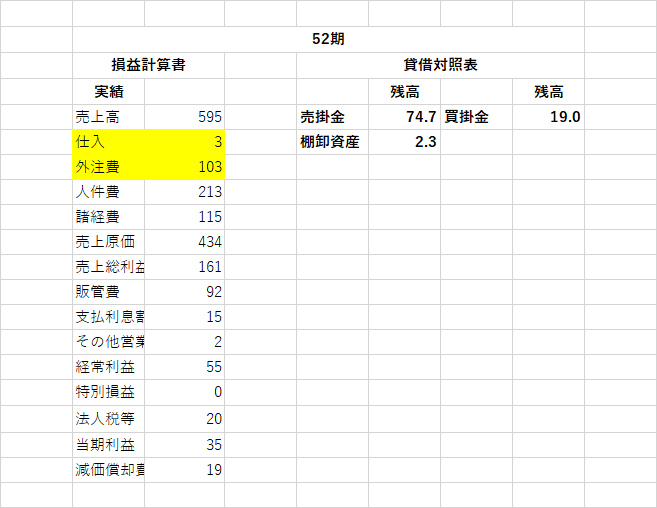

今回も T-logistics社 の社長の了解を得て、実際の決算資料をお借りしました。

第52期の決算書から、損益計算書と貸借対照表には今回のテーマには関係のない勘定科目を省いて、「売掛金」・「棚卸」・「買掛金」の数値のみを記入しておきました。

「売掛金」・「棚卸」・「買掛金」のそれぞれの回転期間(月)を出すには以下の算出式を使います。

売掛金の回転期間は、74.7/(595/12)=1.51(すなわち、1.51月後に全額入金)

棚卸の回転期間は、2.3/(595/12)=0.05

買掛金回転期間は、19.0/((仕入3+外注費103)/12)=2.15(すなわち、2.15月後に全額支払)

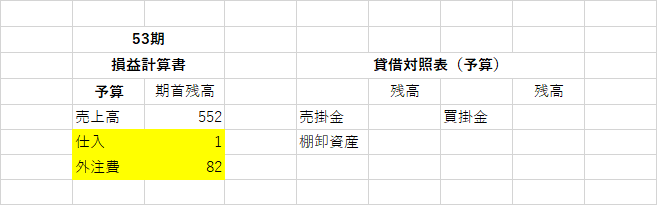

早速この回転期間と損益計算書から、貸借予算(売掛金・棚卸・買掛金)を作ってみることにしょう。

売掛金(552/12)× 回転期間(1.51)=69.5

棚卸(552/12)× 回転期間(0.05)=2.1

買掛金(83/12)× 回転期間(2.15)=14.9

算出できた数字を「売掛金」・「棚卸」・「買掛金」のそれぞれの勘定科目金額欄に記入すれば、貸借対照表予算(「売掛金」・「棚卸」・「買掛金」)の完成です。

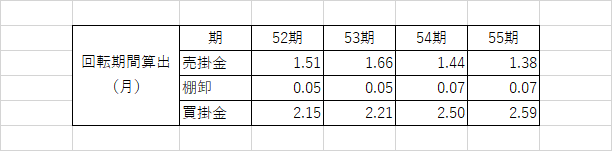

ご参考までに、過去五期の回転期間を作成しておきました。みなさまも、ぜひ直近三期の決算書を取り出して回転期間の算出をされてみてください。

次回も貸借対照表予算の作成に取り組みます。資金繰り表作成には、各月で作成しますので、各月の「売掛金」・「棚卸」・「買掛金」の動きを見てみます。

-100x100.png)