3か月間で200頁を書くのがどうも普通らしいというのですけれど、資料作りに時間がかかり、2018年11月25日にブログの第1稿「担保価値」を立ち上げてから1年と5か月もかかってようやく達成することができました。

3か月間で200頁を書くのがどうも普通らしいというのですけれど、資料作りに時間がかかり、2018年11月25日にブログの第1稿「担保価値」を立ち上げてから1年と5か月もかかってようやく達成することができました。

ただでさえ「鈍」なわたしです。ましてや75歳という高齢ですから、視力も著しく落ち、こうしてパソコンに向かっていても目がかすんでしまうものですから、時間がかかってしまうのは仕方がないことだと諦めています。

男子の平均寿命は79歳。あの世からいつお呼びがかかるやもしれず、相続のことが心配なものですから、学生時代によく聞いたシャンソン(指導教授はパリに留学した経験があるものですから、研究室ではよくシャンソンをきかせてくれました)をYouTubeで聴きながら、中小企業の株価に取り組んでみました。

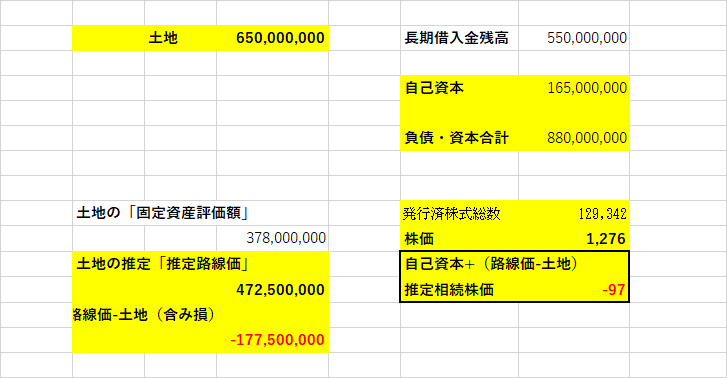

サンプル会社の「貸借対照表」の「自己資本」の金額を「発行済み株式総数」で割るとこの会社の「株価」が算出できますが、この会社の土地には含み損がありますので、その含み損を自己資本の額額から控除して株価を出します。

公示価格による推定株価

ところがサンプル会社には、長期借入金残高があります。顧問税理士は、借金があるから株価はマイナスだ、と仰るのですが、借入金があればそれだけ総資本の額が大きくなりますから、自己資本比率が下がるというのはもちろん理解できます。しかしどう考えてもマイナスになるようには思えなくて、詳細な説明をお願いしたのですが、言葉を曖昧にして応えてくれません。そこで自分で考えてみました。

おそらく上記のように、「公示価格」から「土地」を引いた額を「自己資本」から差し引き、「発行済み株式総数」で割り算出すことから自分で類推しなさい、ということなのだと遅まきながら気づた?のです。

しかし、「管理会計」なら自信はあるのですが、「税務会計」はまったく勉強を怠けてきたものですから、税務署に確認してから掲載をしようと考えたのですが、コロナ騒ぎで、税務署にまだ確認できていません。

顧問税理士は、「借金があるから株価はマイナスだ」と仰るので、「固定資産評価額」と相続税計算で使われる「路線価」で再計算してみました。借金があるから株価がマイナスなのではなく「固定資産評価額」や「路線価」で計算すると、株価がマイナスになるということがやっと分かりました。

「固定資産税評価額」もしくは「路線価」によるマイナスの株価での相続を税務署が認めてくれるなら、これほど有難いことはありません。

コロナ禍が収まった時点で、この算出式の是非を確認してまいりたいと考えています。

間違っていたら、そのときはこの稿は書き改めさせていただきます。

5月25日に新型コロナウイルスの「緊急事態宣言」が解除されましたが、今後も継続して資料の再加工を継続してまいります。

当社もご多分に漏れず、売上高が極端に落ちたままで、どうにか消費税の払い込みまで済ませることができましたが、資金繰りに苦しみ続けています。

北九州市では21人感染、第二波への警戒が強まっています。不安で不安でなりません。

-100x100.png)