もうずいぶんと前の話になります。

もうずいぶんと前の話になります。

大学の先輩で、日本生産性本部に席を置く高名なコンサルタントに誘われて、東北への視察旅行に同行したことがあります。

その時の同行者の一人に、大先輩とは同窓の、「週刊ダイヤモンド」の編集長がおられました。

「仕事を、たったひとことで要約してごらん」

バスに隣り合わせたとき、突然こんな質問をされて、大慌てをしたことがあります。

編集長は口元に笑みを浮かべていました。しかし困惑するわたしを見る目には、笑いはありませんでした。

「段取り」

そう教えてくれたのは、バスの目的地がすぐまじかに迫ったときのことでした。

さすがに編集長をしている人だけあって、言うことが的を得ていると、感心した次第です。

以来、何かをしようとするときは、必ず資料をきちんんと整えてから始めることを、心がけるようになりました。

それにしても、人との出会いは大切です。

この経験ができただけでも、視察旅行に誘ってくれた大先輩に、感謝、感謝です。

このブログも、できるだけ資料をきちんと整えてから、書き始めるようにしています。

みなさんも、「仕事をたった一言で要約すれば段取り」という言葉を肝に念じて、過去の決算資料を繰り返し繰し読み耽り、資料作成の土台作りしつつ、これから先一年間の「資金繰り表予測」を作成するための「貸借対照表予算」の段取りを整えていってください。

今回は貸借対照表「流動負債」の項の「未払い消費税」・「未払い法人税」に焦点を合わせてお話しします。

「貸借対照表予算作成」にあたって留意すべきことのひとつに、前回に勉強した「売掛金」「棚卸」「買掛金」の回転期間の他に、売上高や仕入外注費、利益に深いかかわりのある各月の「消費税」計上があります。

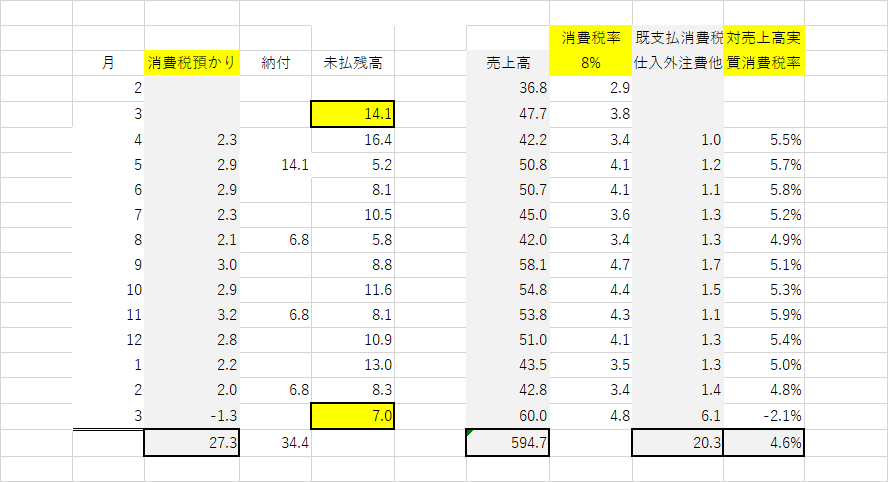

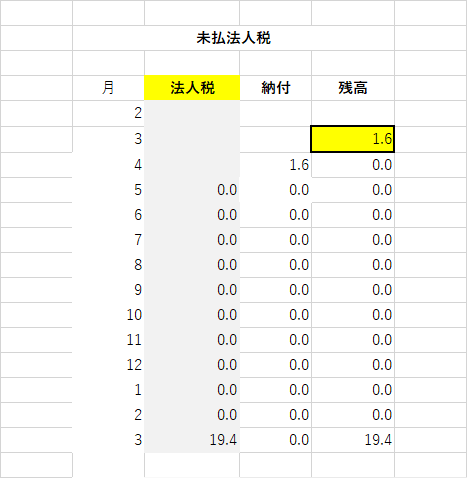

消費税の納付は、T-logistics社 の場合、確定申告月である5月の外に、中間納付の8月、11月、2月に資金が大きく流出しますが、その間は三ヶ月ごとに未払消費税が増えていきますので、貸借対照表の流動負債の項にその分を必ず計上しなければなりません。未払法人税も同様に計上しておきます。

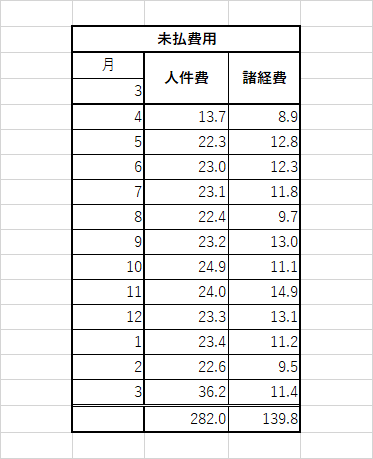

今回は「貸借対照表予算」だけでなく、「損益計算書予算」の作成にも欠かすことのできない、「法定福利費」である「社会保険料」および「労働保険料」と「消費税」・「法人税」を含めた「固定資産税」「自動車税」について、T-logistics社の52期の各月実績をみてみましょう。

消費税は売上高の8%(令和元年10月からは10%)ですが、仕入外注費や諸経費の中に含まれた消費税がありますので、それらを控除した消費税額を算出しておきます。それが以下の表です。

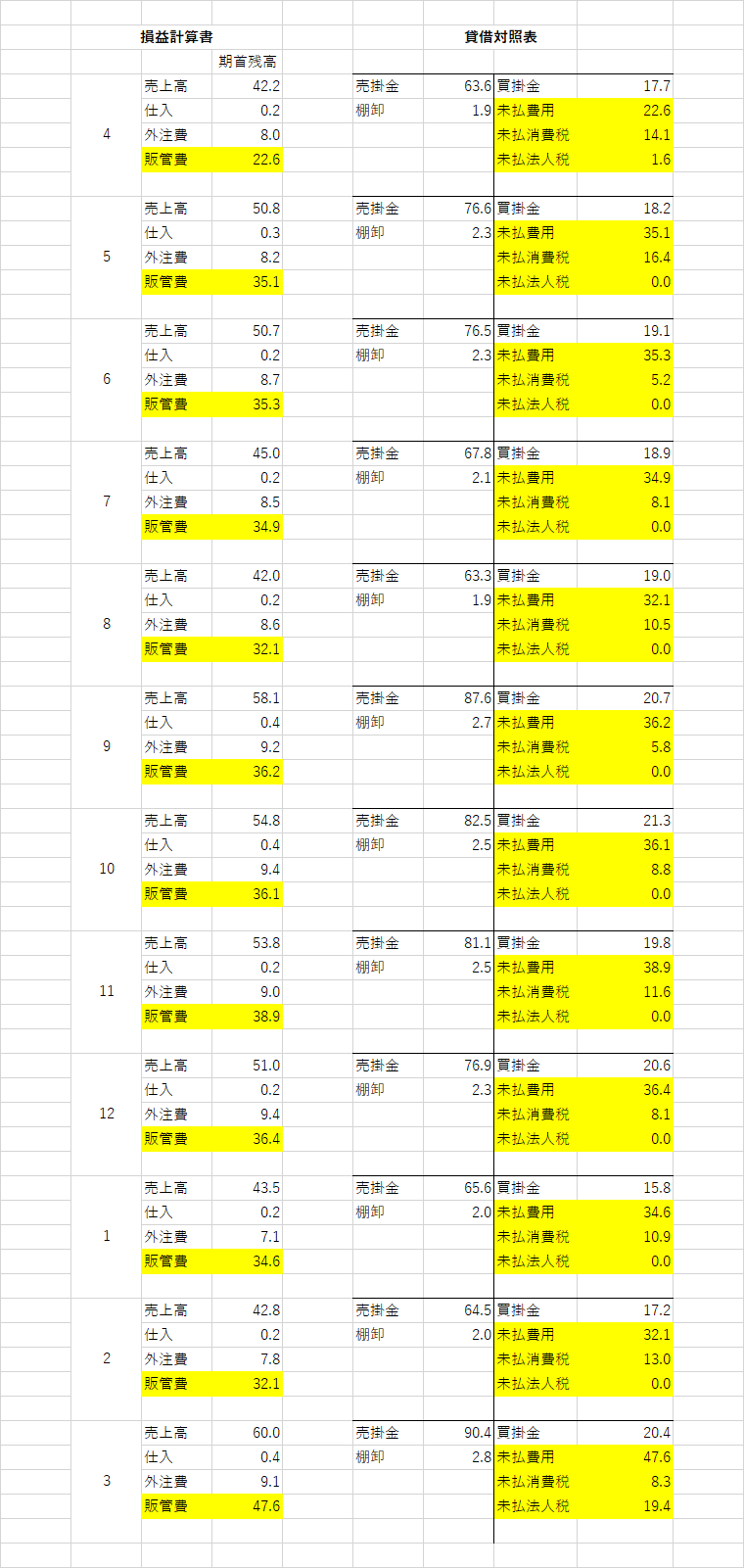

前回の「売掛金」・「棚卸」・「買掛金」に、今回の「未払費用」・「未払消費税」・「未払法人税」を書き加えて「暦月貸借対照表」を作成したのが以下の表となります。

次回は「投資計画」を予定しています。

-100x100.png)