東直己の小説『鈴蘭』(角川春樹事務所)を読んでいて、社内でわたくがかって言われたことのある陰口とほとんど同じ一文を目にして、思わず笑ってしまった。

東直己の小説『鈴蘭』(角川春樹事務所)を読んでいて、社内でわたくがかって言われたことのある陰口とほとんど同じ一文を目にして、思わず笑ってしまった。

「ああ、ああ。(省略)ぼっちゃん。真面目な、優しい奴だけどな。どっか、ぬけてる。でも、あれでも(省略)大大学院だっちゅうだから、勉強はできるんだべな。……いくら、できてもな……」

偏差値の高い大学を出て、なおかつ会社の経営もできるという人が、この社会には少なからずいるだろう。

でも四十五年間にわたって会社を経営をしてきて気付いたのは、偏差値の高い大学に入るために机の上で必死になって取り組んできた勉強と、一筋縄ではいかない世間の人たちと天下のまわりものであるお金とを相手にしなければならない会社経営とは、さきほどの小説の中の言葉ではないけれど、やはりまったく別ものなのではないかということだった。

当社にはだれだれさんからの紹介だといって、経営コンサルタントがしばしば訪ねてくる。

直近三期の財務諸表を見せて欲しいというので、利益も出ているし、まあいいかと複写して渡すと、しばらくして再び来社してきて、作成した経営分析表を示しながら、御社の財務諸指数のどこがわるいここが悪いと、悪いどころばかりを指摘してくる。

そして、そのコンサルタントがどれほどの能力を有していて、一体何を基準にして言っているのか不明だが、当社の管理者のことを「能力が低すぎる」とまで言ってのける。

低能力の管理者で組織が成り立つはずはない。だいたそんなに管理能力が低ければ、激しい競争の中で当社がいまも存在しているはずはない。

さらには、所有する広い敷地に目を付けて、厚かましいことに、必ず「M&A」の話しをもちかけてくる。

会社は設立者である亡父からの預かりものだ。

勝手に「M&A」などできるわけがない。

それに半世紀以上も生き続けてきた会社だ。

ほとんど100%の仕事を請け負ってきた取引先が消滅して、倒産を覚悟したことだってある。

会社の危機を救ってくれたのは問屋さんの集まりがつくる協会だった。

長い間には当社を支援し続けてくださった問屋さんの中に、廃業をやむなくされた会社もあったから、収益を大きく落としたことももちろん幾たびもある。

だから、数値の悪いところがあるのは当然のことだ。

それにコンサルタントがもってきた財務分析表を作成することなど、わたしのお手のものだし、すでに周知のことばかりだ。

数値をよくするには、ただただ経常利益率をよくしていくことに全力をあげるしかないのである。

ランチェスター経営戦略ではないけれど、「M&A」の話しなどをもちかけてくる前に、「御社の強みは、売上高は地域でダントツの一番なことですね。ですからここに全力をかたむけて取り組めば、さらによくなりますよ。そのためには具体的にこうしたらいかがでしょうか」

こんなことをいってくるコンサルタントとはこれまでに一人も出会ったことがない。

もっともらしいことを言ってきて、自分の利益をあげるためのたんなる手段ぐらいにしか考えないコンサルトの話など、自分がそうしたいと考えているのならともかくとして相手にすることはない。そのためには、ともかく計数に強くなることに専心することだ

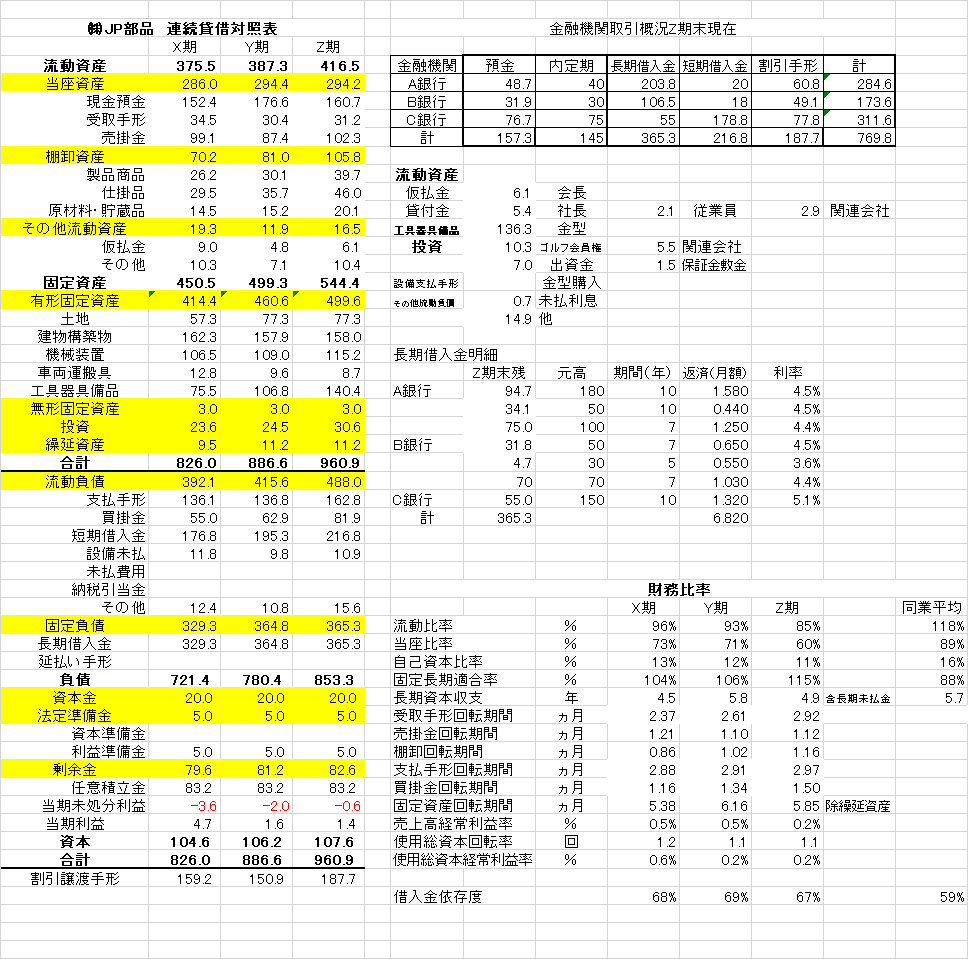

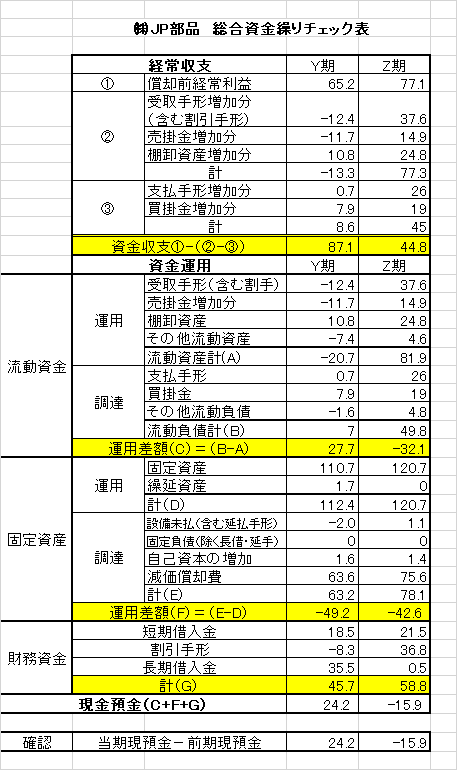

会社経営にとって一番肝心な資金繰りを会得するには、やはり少なくとも過去三期の財務諸表から、「総合資金繰りチェック表」を実際に自分の手で作成してみることだ。

自社の数字を公表するのは差しさわりがあるので、かって一週間泊りがけで受講した、株式会社経営ソフトリサーチ(中小企業金融公庫 審査部)主催「決算書等を使った経営改善策の検討」の教材に掲載された資料をそのまま利用させていただきます。

連続貸借対照表

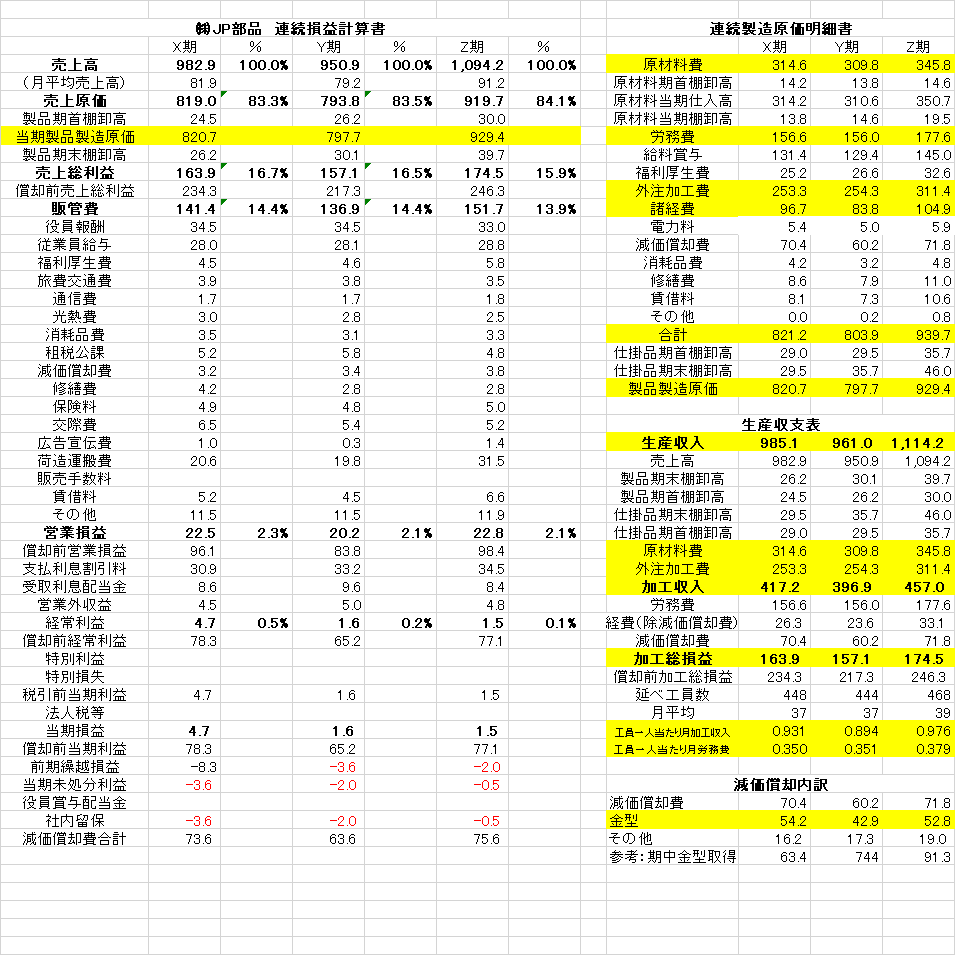

連続損益計算書

総合資金繰りチェック表

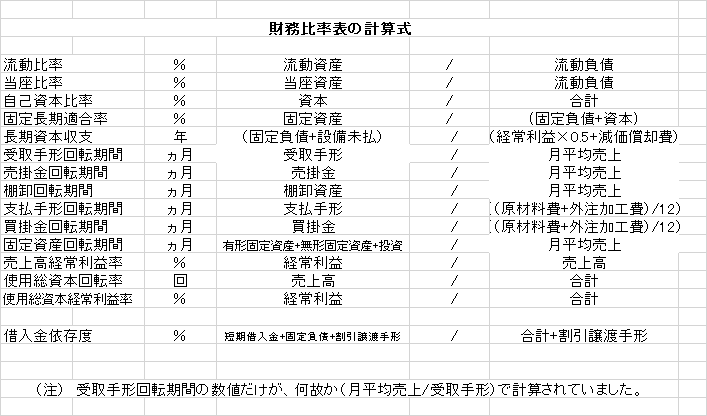

財務比率表計算式