金融機関から借入をするときに必ず提出を求められるのが、「実績資金繰り表」とそれから先一年間の「資金繰り予測表」のふたつである。

金融機関から借入をするときに必ず提出を求められるのが、「実績資金繰り表」とそれから先一年間の「資金繰り予測表」のふたつである。

当社の場合、「実績資金繰り表」は経理から提出されるので問題はないけれど、「資金繰り予測表」の作成には本当に困った。

「資金繰り予測表」を作成するには、「損益計算書の予算」と「貸借対照表予算」の二つが欠かせない。

「損益計算書予算」の作成は、経常利益をどれだけださなければならないかを決めて、その経常利益を達成するには、売上高をどのくらいに設定して、どれだけで売上原価や販管費を押さえるか、を考えながら作文すればいい。

作文と言っても、一度金融機関に「損益計算書予算」を提出したからには、目標とする経常利益の最低でも80%の達成を求められるので、絵空事ではなく、実行可能なものでなければならない。

しかし「貸借対照表予算」の作成をするには、ほんとうに骨が折れた。

どう作ったらいいのかわからなくて、設立してから今日までのすべての財務諸表を取り出して、損益計算書と貸借対照表の数字を照らし合わせてみたが、共通点をなかなか見つけることができない。

「地道な努力は常に尊いのだ」

これは東直己の長編小説『悲鳴』の中に出てくる言葉である。

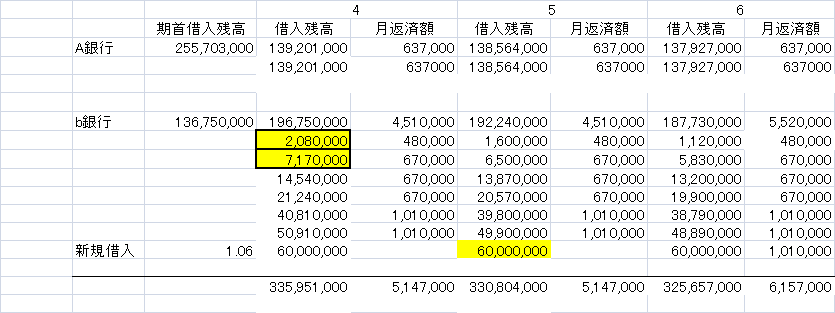

わたし太郎は、とりあえず頭を使わなくてもできる、各金融機関からの長期借入金の返済表を作成をすることに思いついた。

それからあとは簡単だった……、というのは嘘。

貸借対照表予算の作成には、今なお苦労し続けている。

借入返済表の作成

借入金返済表の作成を終えたなら、投資計画を立てる。

当社は運送会社だから、一番大きな投資は営業車両の更新になる。

過去にリース契約を交わした時の長期未払金の返済表を参考にして、更新を決めた車両台数の返済額と減価償却費を割り出す。

投資計画の作成

.png)

仮に4月に大型トラックを新規購入したとすると、貸借対照表資産項目の中の期首と期末の動きを算出できる。

.png)

無我夢中で過去の財務分析を続けていたある日、遅まきながら気が付いた。

回転率を計算する

「売掛金・棚卸資産・買掛金・未払費用・未払法人税・未払消費税」などの科目が損益計算書とかかわりがあり、「固定資産・借入金・長期未払金」などの科目は投資計画と深いかかわりを持つことに。

時間はかかったけれど、頭の血の巡りの悪いわたしに、こんなことまで気づかせてくれたのだ。

地道な努力はやっぱり尊かった。

貸借対照表の「売掛金」の予測を立てるには、前期の売掛金をひと月当たりの売上高で割ることにより、何か月で回転するかが分かる。その回転数を損益計算書予算の売上高にかければ、「売掛金」予算がたてられる。

「棚卸資産」も同じように計算すればいい。

「買掛金」も「未払費用」は、前期の「買掛金・未払費用」をひと月当たりの「売上原価」で割れば同じように回転率がでるので、やはり損益計算書予算の「売上原価」にかけることにより、それぞれの予算の数字が算出できる。

まとめ

貸借対照表予算の作成に当たって、経営者がすべきことは、「投資計画」と「資金計画」をしっかり構築しておくこと、という言葉に要約できそうだ。

次回は実際に貸借貸借表予算を作成してみるこTにする。