わたしが社長になりたての部課長会議での席のことだった。

わたしが社長になりたての部課長会議での席のことだった。

出席者全員はわたしよりも十歳以上年上。

現場責任者のひとりである課長からこんな質問がでた。

「利益がでているのに、なぜ資金が足りなくなるんですか。そんなバカなこと、あるはずがないじゃないですか?」

他の管理者もみな頷いていた。

この質問は、計数の弱いわたくし太郎を右往左往させたが、会長となった父からも、後に公認会計士試験に合格した経理課長からも、ひとことの助言もなかった。

わたしを慌てさせた質問から四十五年がたった今年初めての会議の席で、若手管理者の一人から、ふたたび同じ質問をされた。

「利益がでているのに、なぜ資金が足りないのですか?」

損益計算書

売上が4000万円。外注費が1000万円。人件費・諸経費2200万円。売上総利益800万円。販管費300万円。営業利益500万円。営業外損益0円。経常利益500万円。

資金繰り

前月繰越金3000万円。外注費・人件費・諸経費・販管費あわせて3500万円は当月払い。売掛債権3000万円の当月回収。経費の中には現金支出を伴わない減価償却費100万円が含まれているので、翌月繰越金はマイナス400万円の2600万円。

利益が500万円出ていても、繰越資金はマイナスの400万円。

「利益」と「資金の流れ」が別であることは、資金を預かったものにしか実感できないものなのかも知れない。

「利益」と「資金の流れ」が別であることを実感するためには、投資に対して決断をなさなければならない責任ある地位の社長・二世経営者は、資金繰りを経理責任者任せにせず、日々自ら確認し続けるほかはない。

金融機関に借入を申し込むときに、必ず提出を求められるのも、「資金繰り表」だ。経理や税理士まかせなどにせず、自分の手で作れるようにしておこう。

必要資金の考え方

運転資金

正味運転資金の仕組み

① 正味運転資金=(売上債権(受取手形・売掛金)+棚卸資産)-買掛債務(支払手形+買掛金))

② 製造業・卸売業(資金の不足が生ずるタイプ)

売上債権(受取手形・売掛金)+棚卸資産 > 買掛債務(支払手形+買掛金)

③ 食料品スーパー(営業上資金が余るタイプ)

売上債権(受取手形・売掛金)+棚卸資産 < 買掛債務(支払手形+買掛金)

運転資金が必要となる原因と理由

① 正味運転資金の増加(支払と回収のズレが大きくなる)

売上高の増加・減少

製造業・卸売業 売上高の増加(売上高減少のときは資金に余剰が生じる)

②食品スーパー 売上高の減少(資金が必要になる)

回転期間の変化

① 売掛債権・棚卸資産の回転が長期化

回収条件が長期化・不渡り手形の発生

棚卸資産の回転が長期化

②買入債務の回転期間が短くなったとき

支払条件の短縮

固定資金に不足が発生

① 長期借入金の約定返済額と償還資源のズレ

長期借入金の年間約定返済額 > 年間償還資源(経常利益/2+減価償却費)

② 経常利益(減価償却費計上前)が赤字

その他の原因

① 貸付金・仮払金・前払金等の増加

② 試験研究費など繰延費用の発生

売掛金回収・買掛金支払管理表の作成

買掛金についてもこれと同様に、仕入先別に、買掛金の繰越残高、当月支払高、当月仕入高、差引残高などを記載して管理する。

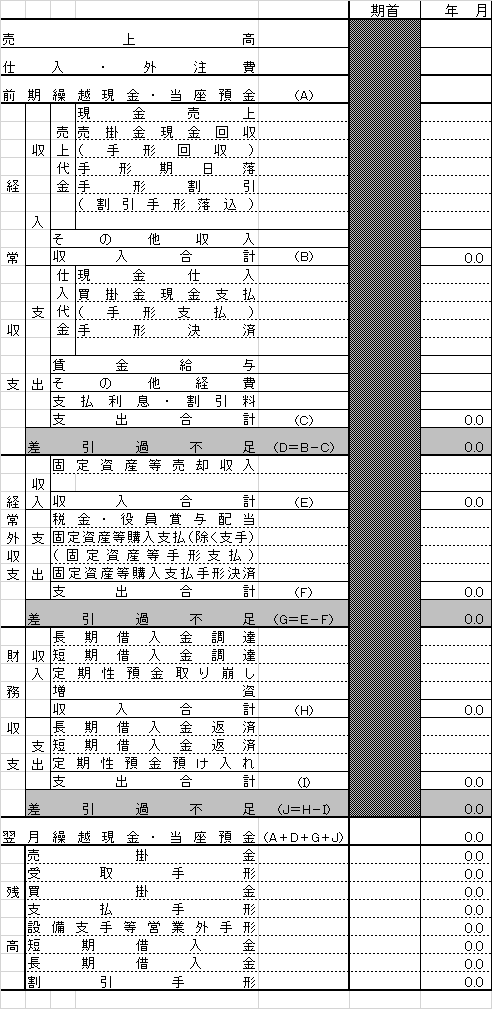

資金繰り表サンプル

当社の有能な経理部門の責任者は、この表を用いて実績資金繰り表を作成し、月初めに提出してくれる。経営者のわたしにとって、彼は掛け替えのない宝物だと断言できる。

まとめ

実を申し上げますと、わたくし太郎は、現在このようなかたちで積み重ねた資料を用いて資金繰り表を作成せず、煩瑣な事務手続きはすべて経理に任せにし、経理責任者から提出された試算表を元に算出した「資金収支表」を用いて、経理が作成した「資金繰り表」と照らし合わせるだけにしている。

一年間の資金繰り予想も、損益予算が各事業部から提出された時点で、過去の決算書と試算表分析でえた数値と投資計画にもとづく長期未払金を参考に、貸借対照表予算を作成。「損益予算」と「貸借予算」の二つからできあがった「資金収支表」を、「資金繰り表」にかえて使用する。

経営者の資金繰りにはこれで十分に通用するし、銀行も経営者としてきちんと管理しているとみてくれる。

社長・二世経営者には「資金収支表」の作成を通じて、経理とは異なった「資金管理」を会得してもらいたい。

次回の頁にも、乞うご期待!!