「資金収支表とは、損益計算書と貸借対照表から、一定期間の資金の流れを総額でとらえ、現金収支の適合性をみる表」だと「資金収支表(1)」で述べました。

「資金収支表とは、損益計算書と貸借対照表から、一定期間の資金の流れを総額でとらえ、現金収支の適合性をみる表」だと「資金収支表(1)」で述べました。

「資金収支表(2)」では、「損益計算書」と「貸借対照表」から「資金収支表」までの流れを説明しますので、御社の決算書を少なくとも三期分、お手元に準備して、これをまねて実際にやってみてください。

それにしてもです。複式簿記を発明した人はもちろんですが、貸借対照表と損益計算書から「資金収支表」を編み出した人たちを、ただただ尊敬するばかりです。もしこの仕組みを知る機会を得なかったなら、今のわたくしは、とうの昔に首をくくっていたことでしょう。感謝、感謝!!

「損益計算書」サンプル

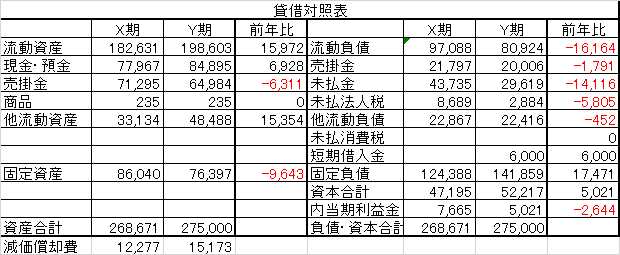

「貸借対照表」サンプル

「損益計算書」サンプルと「貸借対照表」サンプルの各 科目を組み合わせて「資金収支表」の作成

資金収支表の計算式

経常収入(A)= 売上高+営業外収益

―(期末売上債権―期首売上債権)

経常支出(B)=((売上原価+販売費)―減価償却費)

+(期末棚卸資産―期首棚卸資産))

―(期末仕入債務―期首仕入債務)

+(支払利息・割引料+その他の営業外費用)

経常収支(C)=(A)―(B)

固定資産関係収支(D)=△((期末固定資産―期首固定資産)

+減価償却費))

特別損益・その他の収支(E)=特別損益―法人税等引当額

―(期末その他流動資産―期首その他流動資産)

+(期末その他流動負債―期首その他流動負債)

+(期末その他固定負債―期首その他固定負債)

―(期末繰延資産―期首繰延資産)

財務収支(F)=(期末短期借入金―期首短期借入金)

+(期末割手・譲手―期首割手・譲手)

+(期末長期借入金―期首長期借入金)

総合収支(G)=(C)+(D)+(E)+(F)

「損益計算書」・「貸借対照表」サンプルを使って実際に「資金収支表」を作成してみましょう

「資金収支表」の実際

経常収入(A)= 40631+9474

―(64984―71295)=422096

経常支出(B)=((32631+372264)―15173)

+(5565)

+(232―234)

―(20006―21797)

=397076

経常収支(C)=422096―397076=25020

固定資産関係収支(D)=△((76398―86041)+15173)

=-5530

特別損益・その他の収支(E)=-304―0―0)

―(48490―33134)

+(25297―31554)

+(29619―43735)

―(0―0)

=-36033

財務収支(F)=(6000―0)

+(0―0)

+(141859―124388)

=23471

総合収支(G)=(25020)+(-5530)+(-36033)+(23471)=6928

貸借対照表の「現金・預金」は前期が77967、今期は84895で、差引6928の増加。

資金収支表の総合収支6928とピッタリ一致します。

資金収支表を作成することの意味

この資金収支表の意味を簡単に要約すると、

今期「商いで生み出した収支」がプラス25020

「固定資産からの収支」がマイナス5530

「その他からの収支」がマイナス36033

「銀行からの借り入れによる収支」が23471

ということになります。

その結果「現預金」6928だけ増えました、ということになります。

理想をいえば「商いで生み出した収支で」で「固定資産からの収支」、「その他からの収支」、「銀行からの借り入れ収支」のすべてのマイナスがカバーできることです。

-100x100.png)