「製造原価明細書」なんて言葉を見た途端に、この頁を閉じてしまわれる方が多いと思います。

「製造原価明細書」なんて言葉を見た途端に、この頁を閉じてしまわれる方が多いと思います。

でもちょっと待ってください。

物を作るには、どんなものであっても、材料と手間がかかります。

例えばあなたが夕食の準備をしようと、冷蔵庫をあけて、野菜や肉、魚などを確認します。

① 前日の料理で使われなかった、あるいは余った材料を見つけました。( → 期首材料棚卸高)

② でもこれだけの量では今日の夕食に足りません。そこでスーパーにでかけ、材料を買ってきます。( → 材料仕入高)

③ 夕食が出来上がったので、使い残した材料は翌朝に使用するために、冷蔵庫に仕舞いました。( → 期末材料棚卸高)

夕食を作るのに使った材料を算出する式

夕食を作るために使用した材料=(期首材料棚卸高+材料仕入高)-期末材料棚卸高

さらに夕食を作るために費やしたあなたの労働時間を時間給にしてみましょう。( → 人件費)

料理に使ったガス代・電気代・水道代( → 水道光熱費)、鍋や皿、包丁、スプーン等は使用するたびに価値が減少します( → 減価償却費)など。( → 諸経費)

冷蔵庫の瓶の中には和風ドレッシングをつくるための、酢、塩、蜂蜜・醤油の混合液が入っています。( → 期首仕掛品棚卸高)

この液を必要量だけボールに入れたなかに、生ものである人参と玉ねぎのすりおろして入れ、泡立て器でかき混ぜながらサラダオイルを少しずつ加えて、和風ドレッシングの完成。

次回に使用するため、使用した分だけ、酢、塩、蜂蜜・醤油の混合液を瓶に加えて、再び冷蔵庫に保管しておく。( → 期末仕掛品棚卸高)

(注)「仕掛品」とは、製造過程の途中にある(まだ完成品になっていない)製品・商品のことをいいます。

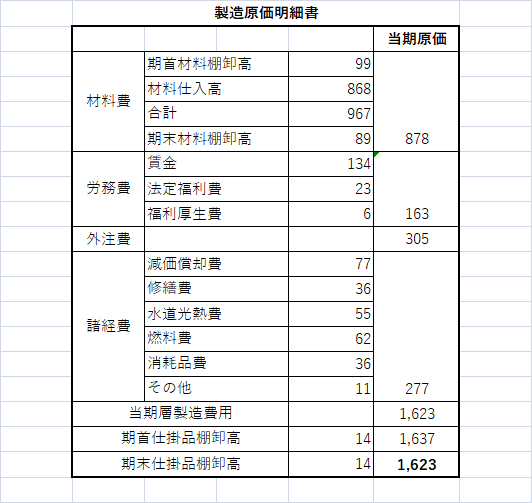

「製造原価明細書」のサンプル

社長交代による「製造原価明細書」の変化

C社は業績の悪化にともない前社長が責任を取って退任し、Y期には新しい社長が就任しました。その経営方針の明らかな違が、「製造原価明細書」にも表れています。

(注)運送業を営むC社には、仕入材料・仕掛品はないと考えてかまいません。

.png)

Y期に新社長がとった施策

① 不採算ルートの廃止( → 売上高の減少)

② 荷捌場のレイアウトを変更。荷動きの無駄を省く( → 臨時作業員の削減)

改善の成果

① 売上総利益の著しい向上

② 自己資本比率の好転

この章のまとめ

最も重要視しなければならないのは、「売上高経常利益率」です。

これさえ改善し続けていくなら、他の諸指数も同時に好転していくはずだ。

「収支尻はプラスかマイナスか」の頁でお話した通りの結果になっています。

「製造原価明細書」はこんなことまで教えてくれるのですよ。どうかしっかりと読み解いてください。

-100x100.png)