今日は7月1日。今年も、もう半年が過ぎてしまいました。

今日は7月1日。今年も、もう半年が過ぎてしまいました。

本当に瞬く間でした。

会社では資料再加工。

自宅においては、これまでに読み終えた小説の「人物相関図(登場人物・梗概)」を作成しながら、みずからも小説を書くことに手を染めていました。

わたしには「管理会計」と「文章を書くこと」、水準のほどはともかくとして、長い人生の中で、この二つだけを、やっとのことでものにすることができました。

大好きなレマルクの『生きるときと死するとき(翻訳では『愛するときと死するとき』)』・『モンテカルトに死す』・『リスボンの夜』、ドストエフスキーの『罪と罰』などを、英語版・ドイツ語版の両方をどうにか読み終えることはできましたが、時間をかけた割には、語学を会得することはできませんでした。

「人生を燃え尽きたか」と人からもし問われたとしても、何もかもが中途半端なものですから、「否」と答えるしかありません。

でも「幸せな人生が送れましたか」と聞かれたなら、金儲けは下手だったけれど、即座に「はい」と答えるだけの自信はあります。

前置きが長くなりました。

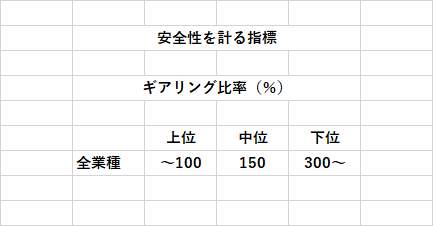

「安全性を計る指標」の最終回として「ギアリング比率」を取り上げてみました。

「えっ? ギアリング比率ってなに?」

前回の「固定長期適合率」同様、算式をみたら、なんていうこともありません。

「ギアリング比率」の算出式

有利子負債 ÷ 自己資本

指標の意味

自己資本に対する有利子負債の割合を表す。

判断基準

低いほどいい。

簡単でしょう。

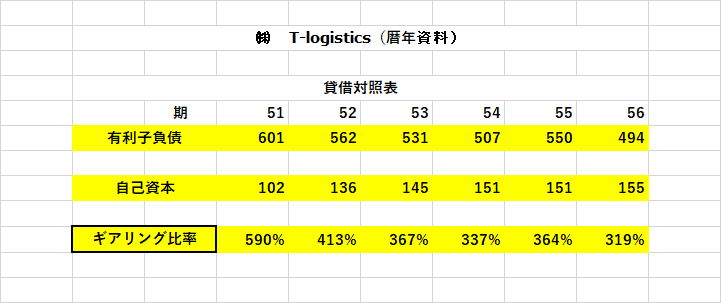

経理担当者から、毎月「試算表」が提出されるごとに、それができないときは、少なくとも決算期ごとに、必ず忘れずに財務諸指標を算出しておくことです。

その実例モデルは、「経営分析」の最終回に載せておきます。ぜひ参考にされて真似てみてください。

中小企業金融公庫(日本政策金融公庫)資料には記載がなく、友人から借りた資料の中から抽出してみました。

「借金の返済を急ぎ過ぎる。返済を半分に減らして、投資に充てるべきだ」、と幹部社員たちのなかには陰口をたたくものもいるけれど、経営者はものともせず借金の返済に全力をあげている様子がうかがえます。

次回のテーマは、「債務返済能力を計る指標」のなかの「債務償還年数」取り上げます。