「経営分析」は「会社の健康診断」といわれている。

「経営分析」は「会社の健康診断」といわれている。

「経営分析」をテーマとする参考書はどこでもあるから、ここであらためて論じるまでもない。

しかしみずからの復習の意味をも含め、今一度、取り組んでみることにした。

経営分析は、「安全性を計る指標」・「収益性を計る指標」・「成長性を計る指標」・「債務返済能力を計る指標」・「資産効率を計る指標」の5個の指標からなる。

今回は、「収益性を計る指標」のひとつ、「投下資本」でどれだけの「経常利益」を上げられているかを表す、「使用総資本経常利益率」を見てみよう。

算式は、「経常利益」÷「総資本」で、判断基準は、算出された「%」が「高ければ高いほどいい」ということになる。

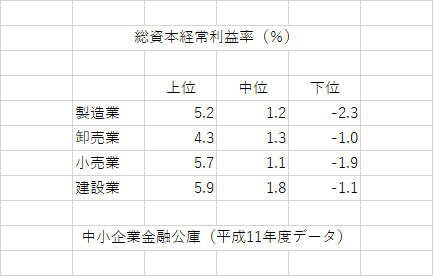

古いデーターではあるけれど、政策金融公庫(中小企業金融公庫)の資料に掲載のある、業種別財務指標を掲載しておく。

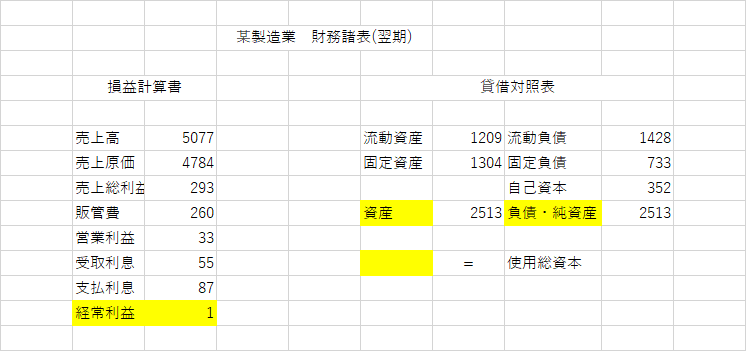

この某製造業の財務諸表から「使用総資本経常利益率」を計算してみよう。

経常利益 19

使用総資本 2033

「経常利益」÷「総資本」= 19 ÷ 2033 = 0.9%

業種別財務指標の「製造業」をみると、某製造業は、かろうじて「中位」に位置していることがわかる。

翌期になると経常利益1 総資本2513 総資本経常利益率は 0% となった。

総資本が「2033」→ 「2513」と増加しているので、「貸借対照表」を確認してみた。

案の定、「土地が19から872」に、「長期借入金が192から773」へと増加し(翌々期には「建設仮勘定が883」、「長期借入金が1382」とさらに増加し、会社の将来を見据えてのことと思うけれど、大きな投資をしながら、「経常利益はマイナス18」)、売上高は、6126から5077へと大きく落ち込んでいるのが、他社のことながら心配でならない。

売上高を上げる公式は、前にも書いたように、「客数 × 客単価 × 店舗数」である。

「店舗数」を増やすには大きな投資がかかるけれど、投資をする前にすべきことは、投資の必要のない「客数」と「客単価」をいかに上げるかに頭を絞ることである。

同じことを繰り返しますが、ただ目を通すだけでなく、経営者自らが手元に自社の財務諸表(決算書)をおいて、自分の手で実際に「使用総資本経常利益率」を計算してみて、自社が「上位」・「中位」・「下位」のどこに位置しているかを、決算を終えるたびに、確かめてみることが必要で、自社の改善の道は、そのなかにしか存在しない。

「天は自ら助くる者を助く」

そこで期が終わるごとに、経営者は、下記添付資料を真似て「暦年比較」の表を、自社の財務資料から忘れずに作成してほしい。

次回は「収益性を計る指標」の二つ目として「売上高経常利益率」がテーマ。

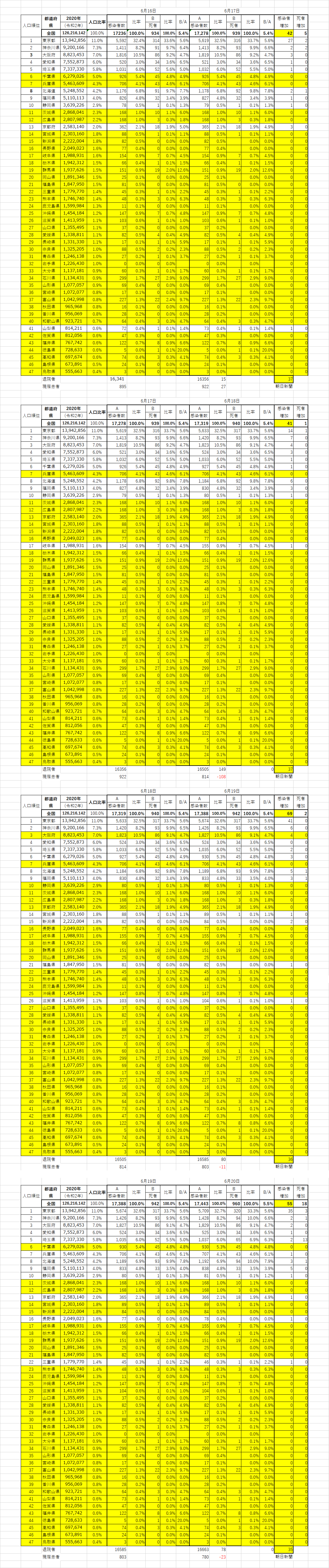

最後に、経営者として気になる、コロナ患者数(都道府県別)を掲載しておく。