経営分析をするための財務諸指標には、ここで取り上げた指標のほかにもまだたくさんある。

経営分析をするための財務諸指標には、ここで取り上げた指標のほかにもまだたくさんある。

しかしとりあえずは、このブログで取り上げる指標だけで十分だと思う。

自社の財務諸指標を、できれば会社設立してから現在までの決算書を取り出して、暦年ごとに並べてみてほしい。

取引先や経済の影響をもろに受けている年はもちろんあるけれど、おそらく、経営者が何に重点をおいて改善目標を設定してきたのかさっぱり見えてこないことが多々あるはずだ。

期ごとに経営目標を設定せず、要するに行き当たりばったりなのだ。

経営者のそんな姿勢が、財務諸指標を作成していると浮かび上がってくる。

銀行の融資担当者は、企業から提出された決算書をから財務諸指標を作成し、その会社の危険度を探るとともに、計数をしっかり理解している経営者だと判断すれば、決して支援を惜しまない。

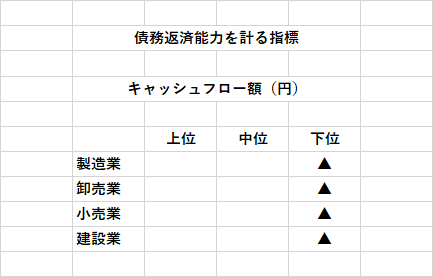

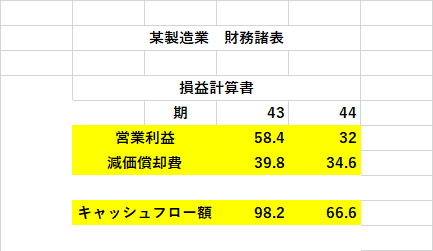

今回のテーマは、「債務返済能力を計る指標」その3「キャッシュフロー額」。

「キャッシュフロー」についてはこのブログで既に勉強を終えた。

忘れてしまった!?

それなら復習を兼ねて、勉強をし直してほしい。

計数をものにするには、厭わず、ただ繰り返し繰り返し勉強をすることしかない。

一にも二にも、とにかく、寝食を忘れて、頑張ってみることだ。

「キャッシュフロー額」の算出式

営業利益+減価償却費

指標の意味

本業によって稼いだ現金を表す

判断基準

多いほどよい

会社は資金が底をつくと倒産する。上場企業は5期連続でキャッシュ・フローが赤字のとき上場廃止となるほど重要な指標となっている。

赤字を出さないこと(資料は省略)

サンプル企業の「キャッシュフロー額」

㈱ T-logistics(暦年資料)

次回のテーマは、「資産効率を計る指標」その1「総資本回転率」を取り上げたい。

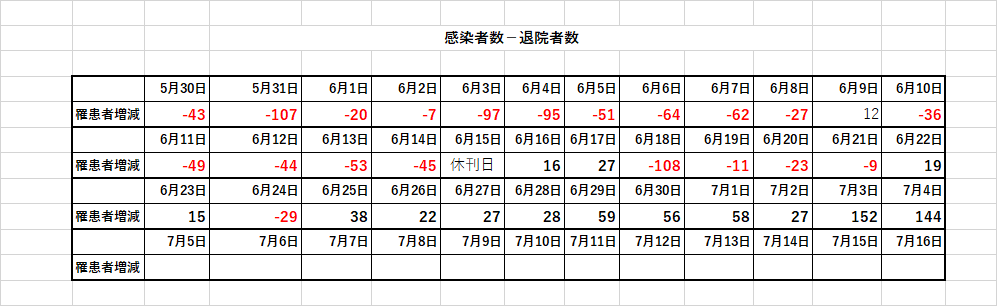

最後に、「新型コロナウイルス感染者数」

(朝日新聞朝刊社会面掲載資料から再加工)

増加に転じた感染者数