今回は「経営分析」の22回目。

今回は「経営分析」の22回目。

財務諸指標」にはまだたくさんの「指標」があります。

しかしここで取り扱う「指標」は、あと二つだけにしたいと思っています。

銀行がもっとも重きを置く「利益」は、「売上総利益」・「営業利益」・「経常利益」・「税引前当期純利益」・「当期純利益」のうち「経常利益」の多寡です。

一言でいえば、「売上高経常利益率」が業界指数の「上位・中位・下位」のいずれにあるか、なのです。

したがって、わたしたち経営者がなぜ「経営分析」を会得しておかなければならないのかの理由は、「経営分析」を通じて自社の存続に関わるような病巣を発見し、あらたな期が始まるごとに、「損益計算書予算」・「貸借対照表予算」の中に、掬い上げた「改善」をテーマとした「経営改善計画」を、「社内」に周知し、またメインバンクに提示する必要があるからなのです。

ただ社内に「周知」し、「銀行」に提出するだけで経営者の仕事は終わるわけではありません。「改善すべきテーマ」が達成できているかどうかを、月々確認し続け、経営会議を開いて、かじ取りをし続けていくのも「経営者の重要な仕事」のひとつとなります。

「会議」はその期の改善目標がきちんと達成できているかどうかを経営者が確認し、あらたな指示を行うために開くのです。

社長一人ができることには限度があります。

「組織」はその限界を突き抜けるために存在しているのです。

以上は、老いぼれ経営者の、自分にはできなかった、深い反省からでた繰り言でした。

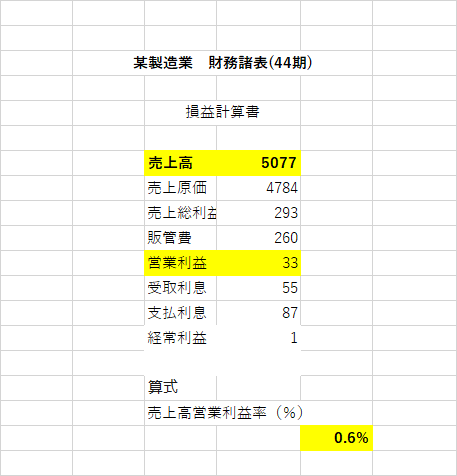

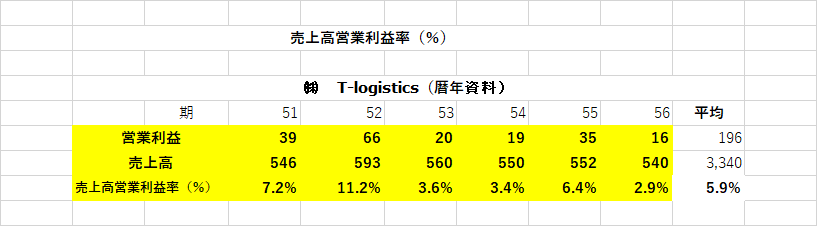

今回のテーマは、「その他の主な財務諸指標」その3「売上高営業利益率(%)」。

「売上高営業利益率(%)

営業利益 ÷ 売上高

指標の意味

売上高に対する本業の事業活動で得られる割合を表す

判断基準

数値が高いほどいい

次回のテーマは、「売上高支払利息比率(%)」。