今回のテーマは、「安全性を計る指標」その6として「固定長期適合率」を選んでみました。

今回のテーマは、「安全性を計る指標」その6として「固定長期適合率」を選んでみました。

「えっ? 固定長期適合率ですって? 名前からして、なんか難しそう」

そんな声が聞こえてきそうですが、次の算式をみたら、なーんだ、ということになります。

「固定長期適合率」の算出式

固定資産 ÷ (自己資本+固定負債)

指標の意味

固定資産が、自己資本と(短期返済を要しない)長期負債で、どれだけ賄われているかを表す。

判断基準

100%以下が望ましい。

簡単でしょう。

経理担当者から、毎月「試算表」が提出されるごとに、それができないときは、少なくとも決算期ごとに、財務諸指標を算出してみてください。

財務諸指標の中で一番肝心なのが、「収益性を計る指標」(売上高経常利益率 使用総資本経常利益率)だとわたしは考えます。

なかでも「売上高経常利益率」を毎期ごとに5%以上達成し続けることができるなら(至難の業ですが)、ほかの指標は黙っていても改善されていきます。

「売上高経常利益率5%」を目標において、経営に全力を傾けてください。

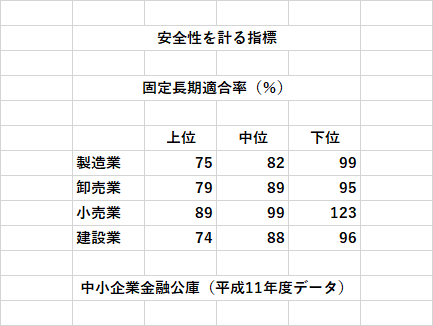

中小企業金融公庫(日本政策金融公庫)資料、「財務諸指標」より

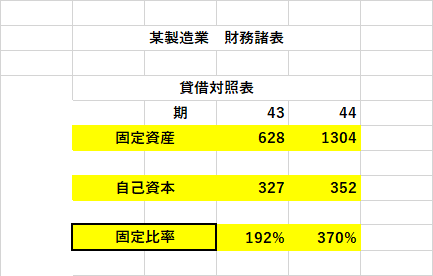

サンプル企業の「固定長期適合率」

㈱ T-logistics(暦年資料)

次回のテーマは、「安全性を計る指標」の最終回として「ギアリング比率」取り上げます。

いかにも難しそうに聞こえますが、お読みなればおわかりになる通り、本当になんてこともありませんので、安心して読まれてください。

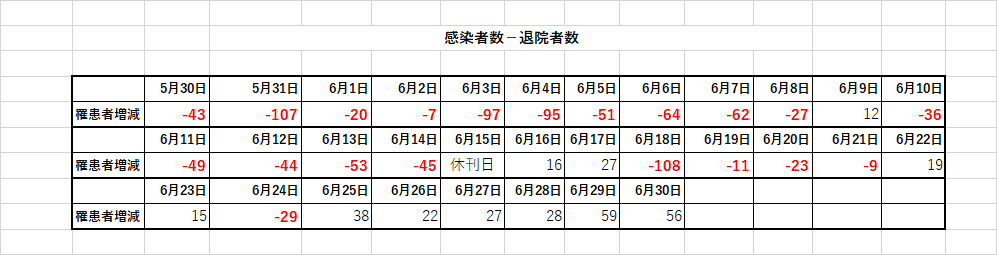

最後に、やはり「新型コロナウイルス感染者数」(朝日新聞朝刊社会面掲載資料から再加工)

増加に転じはじめた感染者数