期を終えて決算書が提出されても、ただ見るだけで、そのままファイルに閉じてしまう。

期を終えて決算書が提出されても、ただ見るだけで、そのままファイルに閉じてしまう。

実にもったいないことだ。

わたしは決算書はもちろんのこと、歴月ごとに、経理責任者から試算表を提出されると、必ず「資金移動表」(資金繰り表のひとつ)を作成して、経理が振替伝票から作成する正式の「資金繰り表」と照らし合わせてみる。

同時に、提出された「損益計算書予算」から「貸借対照表予算」を作成。

「損益計算書予算」から「貸借対照表予算」の二つを組み合わせて作り上げた「資金繰り予測」と比較し、次期のために、「予測の」確かさをチェックする目的で、「資金繰り予測」と「実績」の「資金過不足」を確認する。

もちろん、「資金移動表」とは別に、「資金三表」の残りの二つ、「キャッシュフロー表」および「資金収支表」も作成しておく。

またこれまでの「経営分析」で学んだ「財務諸指標」も、決算書が提出されるとすぐに算出しておき、暦年比較を忘れずにしておく。

その歴年「財務諸指標」にもとづいて、亡父が設立し、そのあとをわたしが継ぎ、それから弟、そしてわたくしの息子、あわせて四代の諸指標をあらためると、亡父は設立の苦しみ、弟は東日本大震災ほか二つの大きな得意先を失い、息子はコロナ禍による売り上げダウン。死を覚悟するほどに思い悩んでいたわたしの時代が、会社の歴史の中で、なんと一番平穏無事な年月であったことに気づいた。

繰り返すけれど、わたしが父から引き継いだ会社は、百貨店と量販店とをあわせて展開していた一部上場企業だった。

「足を向けて寝てはだめだよ。一生食っていけるから。しかし、利益を出し過ぎると、運賃のカットを求められる。いつでも運賃値上げができるように、かすかすの利益をだしていればいいことを常に念頭においておくことだ」

会社設立以来の亡父のブレインだった常務が顔を合わせるごとに、繰り返し口を酸っぱくして、語っていた言葉である。

しかし余分な投資をして新規事業に取り組もうとする前に、「利益を出し過ぎたら、運賃の値下げを申し出ればいい」ぐらいに取引先のことを思いやって、経費を削りに削る努力をし続けていたなら、大切な取引先が大手量販店に吸収合併されるようなことはおこらず、ひょっとしたらわが社も今頃は二部上場企業ぐらいにはなり得ていたかもしれない。

でも試練こそ、経営者を鍛え上げようとする、会社の守護神のなせる業なのかもしれない。

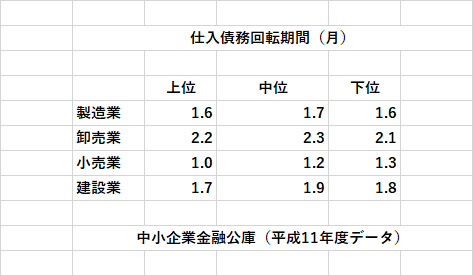

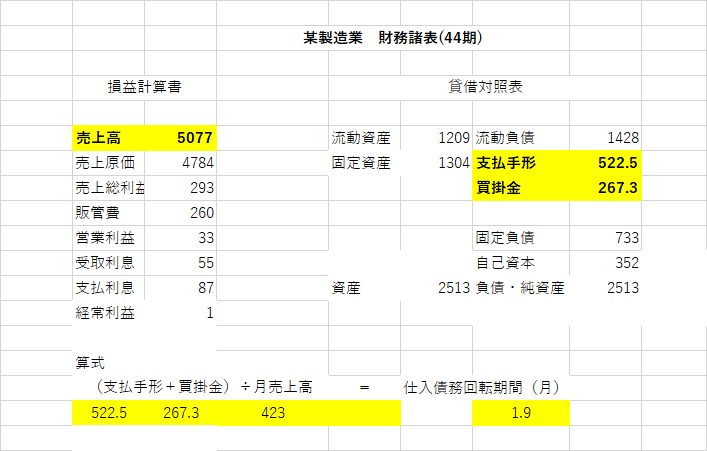

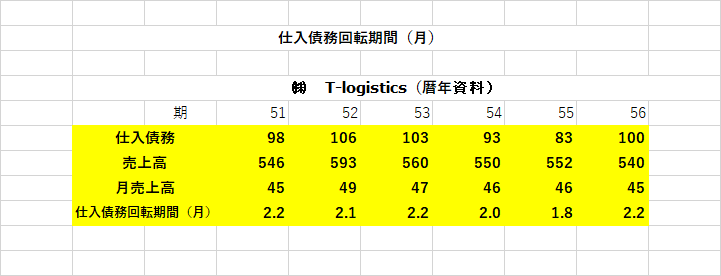

今回のテーマは、「資産効率を計る指標」その3「仕入債務回転期間(月)」。

「仕入債務回転期間(月)

(支払手形+買掛金) ÷ 月売上高l

指標の意味

月売上高の何か月分の仕入債務を持っているかを表す

判断基準

短いほうがいい

次回のテーマは、「資産効率を計る指標」その5「棚卸資産回転期間(月)」。

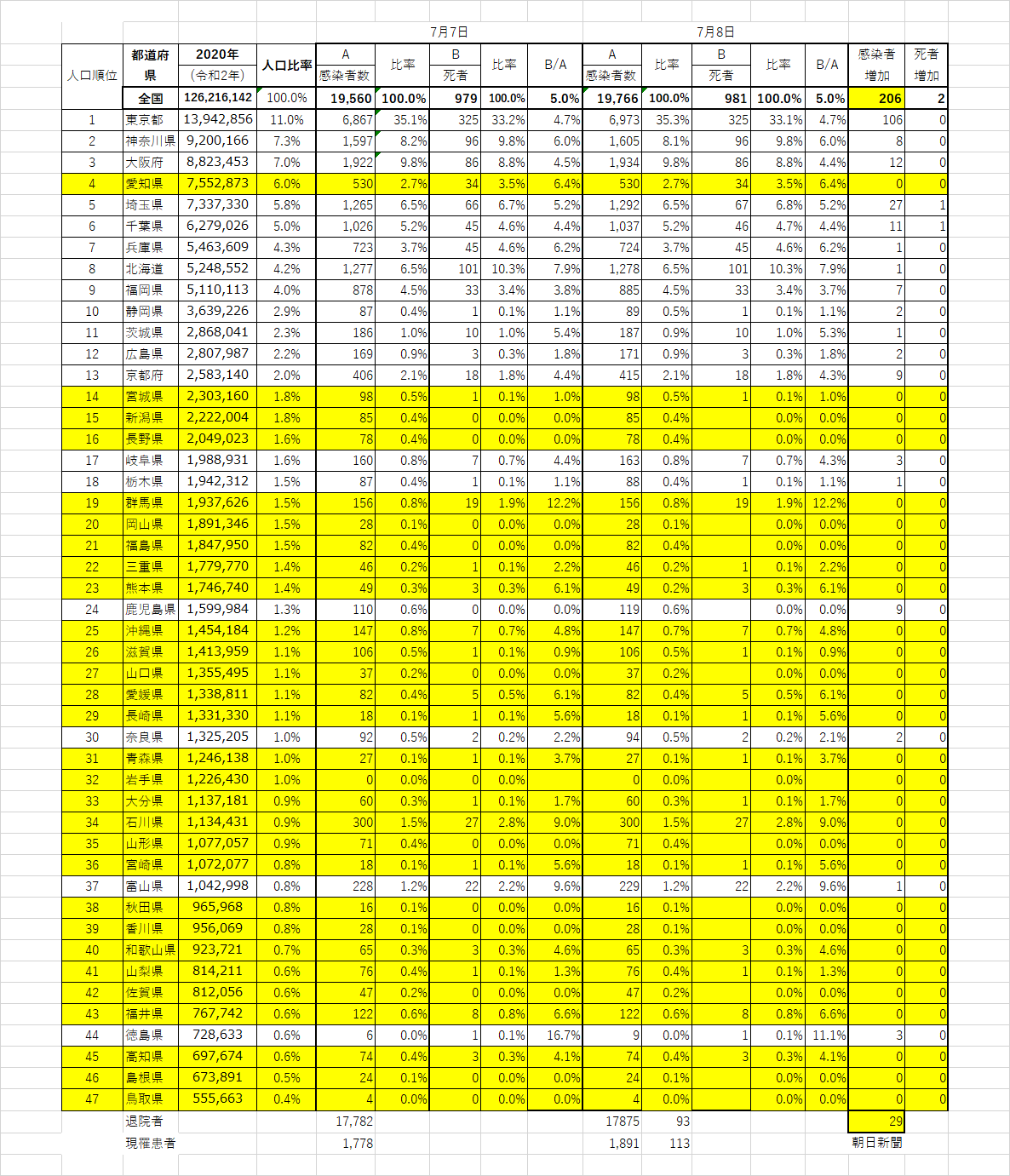

6月9日にコロナ感染者が出た47都道府県数ははわずかに「4」だけでしたが7月8日(7日現在)には「18」にまで増えてしまっています。現入院患者数(感染者数-退院者数)も、毎日増え続けるばかりで心配でなりません。