「経営分析」というと最初のうちはすごく難しそうと思われたかもしれません。

「経営分析」というと最初のうちはすごく難しそうと思われたかもしれません。

でも分かってみればなんといこともありません。

自社の決算書の「貸借対照表」の「損益計算書」にある勘定科目を、ただ数式にあてはめて、下記のような主要「財務諸指標」を算出するだけでいいのですから、実に簡単な作業で、算数ができれば誰だって計算できます。

「収益性を計る指標」(総資本経常利益率・売上高経常利益率)

「成長性を計る指標」(経常利益増加率・売上高増加率)

「債務返済能力を計り指標」(債務償還年数・インタレスト・カバレッジ・レシオ・キャッシュフロー額)

「安全性を計る指標」(自己資本比率・負債比率・流動比率・当座比率・固定比率・固定長期適合率・ギアリング比率)

「資産効率を計る指標」(総資本回転率・売上債権回転期間・棚卸資産回転期間・固定資産回転期間・仕入債務回転期間)

これらの「財務諸指標」が算出し終えたら、自社が属している業種の「財務諸指標」と比較し、自社が抱えている「病」を発見します。

自社が属する業種の「財務諸指標」は、各業種別の協会が発行している報告書(インターネットでも検索できます)から探してください。

財務諸指標はほかにもまだたくさんありますけれど、とりあえずは上にあげた19の指標だけで充分です。

経営者の仕事はこれだけでは終わりません。

次回に二回に分けてお話しする予定ですが、自社の少なくとも直近3期(できれば直近5期)の「財務諸指標」を算出し、自社が属する業種の「財務諸指標」とじっくり比べ合わせてください。

どの会社でも根本的な病巣が、「収益性を計る指標」(総資本経常利益率・売上高経常利益率)にあることがほとんどです。

売上高算出の式は、(商品単価*顧客数=売上高)*店舗数=総売上高 です。

店舗数は投資が必要ですから、経営者がまず手をつけなければならないのは、商品単価*顧客数=売上高に焦点を絞ることだといえます。

ここに「経営改善計画作成」の必要性が出てくるわけです。

経営者の「経営分析」はただ分析をすればいい、というのではなく、「損益計算書予算」と「貸借対照表予算」を作成し、「資金移動表」でも「キャッシュフロー表」でも「資金収支表」でもなんでもいいです、自分で「資金繰り表」を作成してみて、売上高を上げる前にやることは、自社の無駄を見つけ、徹底的にはぶいていくことです。

まだ「原価管理」の話はしていませんが、社長がまずもって取り組まなければならないのは、「一般管理費」の無駄を徹底的に省くことです。

ただそれだけのことをするだけで、利益がじわっとしみでてきます。

「経営分析」はただ分析をすればすむものではなく、「財務諸指標」が同業他社と比較して、自社が劣っている指数を探し出し、メスを入れるために「経営改善計画」を作成し、その計画に基づいて改善しつづけていくのが、二世経営者の重要な役目のひとつといえます。

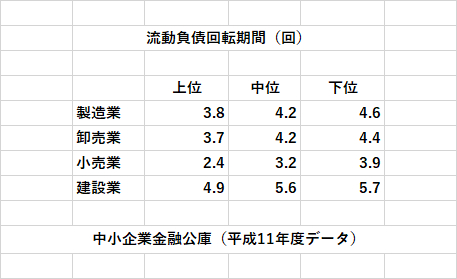

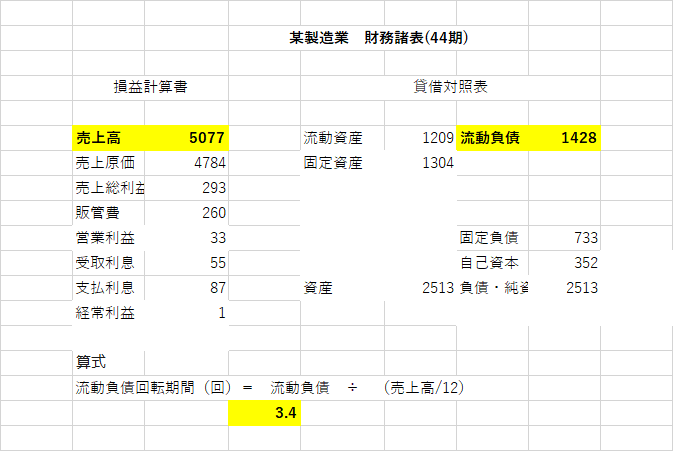

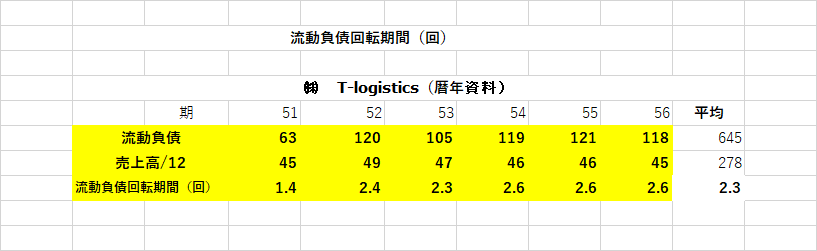

今回のテーマは、「その他の主な財務諸指標」その5「流動負債回転期間(回)」。

「流動負債回転期間(回)

流動負債 ÷ (売上高/12)

指標の意味

流動負債が月商の何カ月分あるかを表す

判断基準

数値が低いほどいい

次回のテーマは、「経営分析のまとめ(その1)」。