.png) 経営改善書作成のモデルとなる株式会社 T-logisticsの過去三年間の「資金収支表」をもう一度覗いてみましょう。

経営改善書作成のモデルとなる株式会社 T-logisticsの過去三年間の「資金収支表」をもう一度覗いてみましょう。

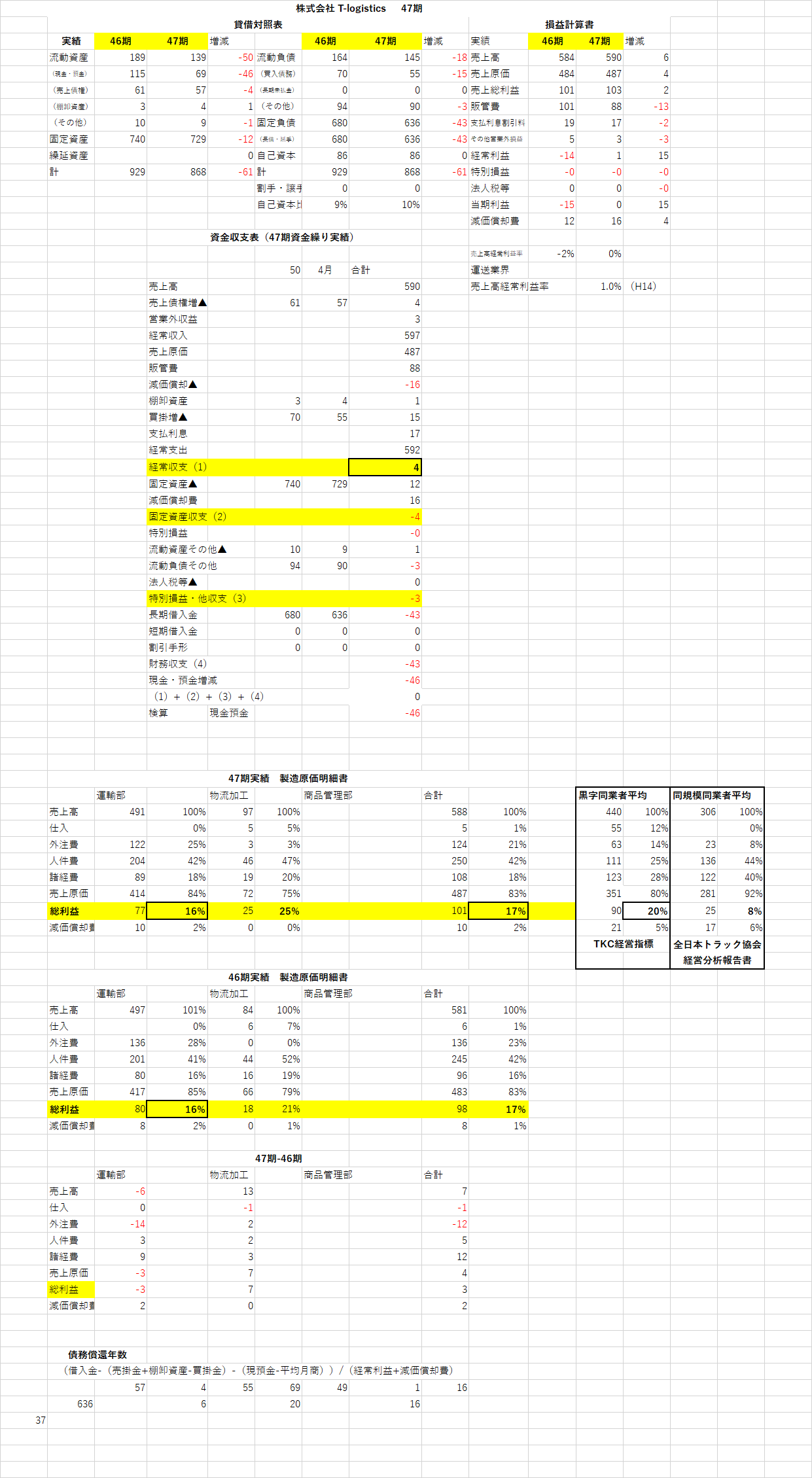

過去三年間の「資金収支表」で以下の項目の数値をじっくりと観察をしてください。

経常収支

固定資産収支

特別損益・他収支

財務収支

現金・預金増減

浮かび上がってきた問題点

① 事業を維持していくためにはプラスでなければならない「経常収支」がマイナスもしくはゼロに近い数値。

② 財務収支が大幅なマイナス。

③ その結果「現金預金」が激減。

.png)

偏差値が70を超える大学を出ている 株式会社 T-logistics の前代表者の、プライドがずたずたにひきちぎられていく苦しみが、この数字を見ているだけでわたくし太郎の胸に伝わってくるのです。

繁忙期には、同業他社が羨むほどに荷物を集め(所有するトラックセンターの天井に届くほどの荷物)、儲かって儲かって仕方がないはずなのに、どういうわけか収益が上がらない。

ただ茫然と立ち竦む前社長…………。

勉強家の前社長を目の前にして、皮肉にも、「行動の伴わない知識は無知と変わらない」という警句が浮かび上がってきたのはどういうわけだろう。

前社長が入社を認めた、前々代表者の息子は、運転日報・集荷配達個数に基づくドライバー別売上高・試算表と格闘しながら、製造原価明細書を作成し、ルート別の収支の計算を黙々と続けていた。

前々代表者の息子が株式会社 T-logistics の現社長で、経営改善計画の先頭にたったのがちょうど八年目のことだった。

「得意先の廃業や移転で売上高が失われています。この凋落傾向にとどめをさすために何をすべきかを、お集まりの管理者一人一人にお聞きしたい」

入社以来業務改善に取り組み実績を上げてきた社長補佐を務める若手管理者からの、部課長会議の席での質問に、長らく資金繰りを担ってきた経理責任者からの答えはこうだった。

「会社が凋落傾向にあるとのお話ですが、わたくしはそうは思っていません。以前は月末に10万20万の資金がたりなくて気をもんだことがしばしばでしたが、ここ七、八年はそんなことはまったくありません」

経営改善計画の先頭に立ち、不採算な集荷・配達コースを廃止し、コースの再編成をすることで、コストを削減しただけで、現社長は経理責任者の資金繰りを楽にした。

資料の山に埋もれて、原価削減のためにやるべきことを、毎日毎日365日に検討して出てきた答えは、株式会社 T-logistics の業績を画期的によくした。

経済記者が、株式会社 T-logistics のことを知ったらきっと「本にしますよ」と顧問税理士に言わしめたほどの成果をあげた。

この経営改善計画の立案をするまえの二期前の数字がこれ

債務償還年数が37年と付記されています。10年以内でなければ銀行は相手にしてくれません。経営改善計画の実施で、どこまで債務償還年数を縮められるかも注意していてください。

-100x100.png)