株式会社 T-logistics 作成による「経営改善計画書」の「連続損益計算書(計画)」と「連続貸借対照表(計画)」を使用して「資金収支表(計画)」をつくってみました。

しかし、何度も見直してみたのですが、計画のどの期においても、「貸借対照表」の「現預金増減」と、作成した「資金収支表」の「現預金」の額が一致しません。おそらく「経営改善計画書」の作成者は「資金収支表」を作成し忘れたか、もしくは「連続貸借対照表(計画)」を作成するさいに、数値の確認を怠ったものと思われます。

いずれの期も、有形固定資産の項では減価償却費を控除して車両購入価格を加算していませんでえしたし、自己資本の項において、お、前期繰越と当期利益を正確に加算していなかったようです。

その二つの項を修正しただけで、現金の増減が一致したので、貸借対照表の有形固定資産と自己資本の数値をわたくしが作成した数値に修正しておいたことをお断りしておきます。

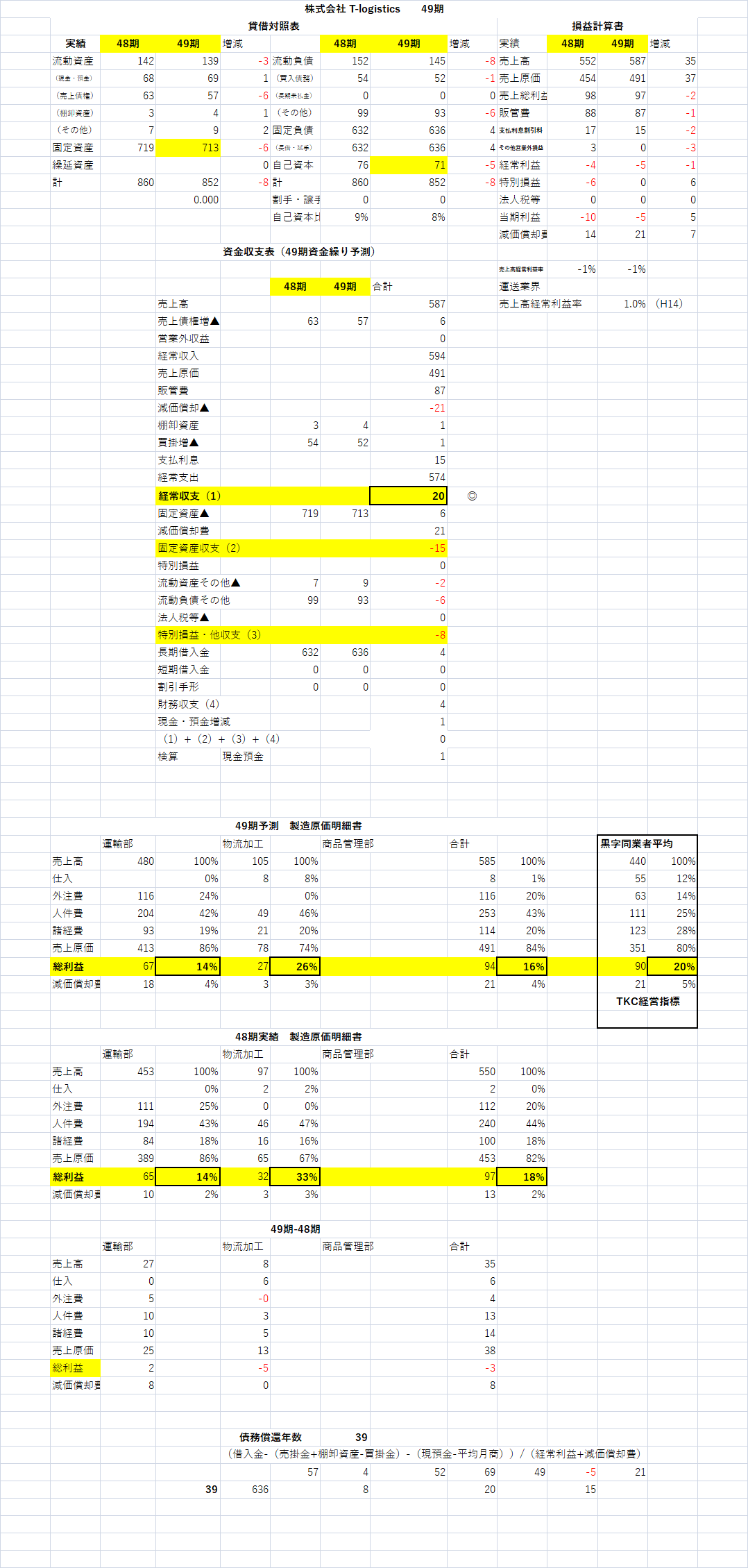

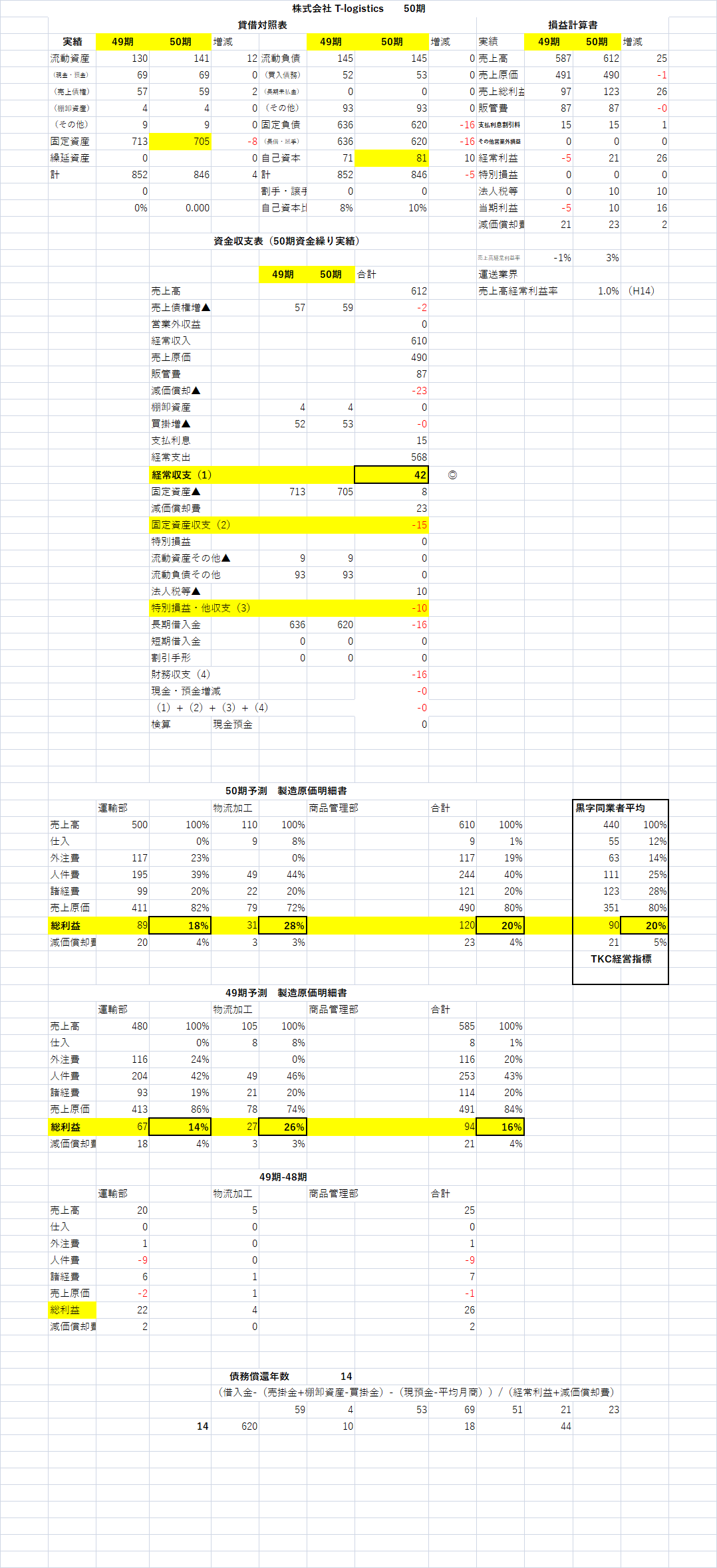

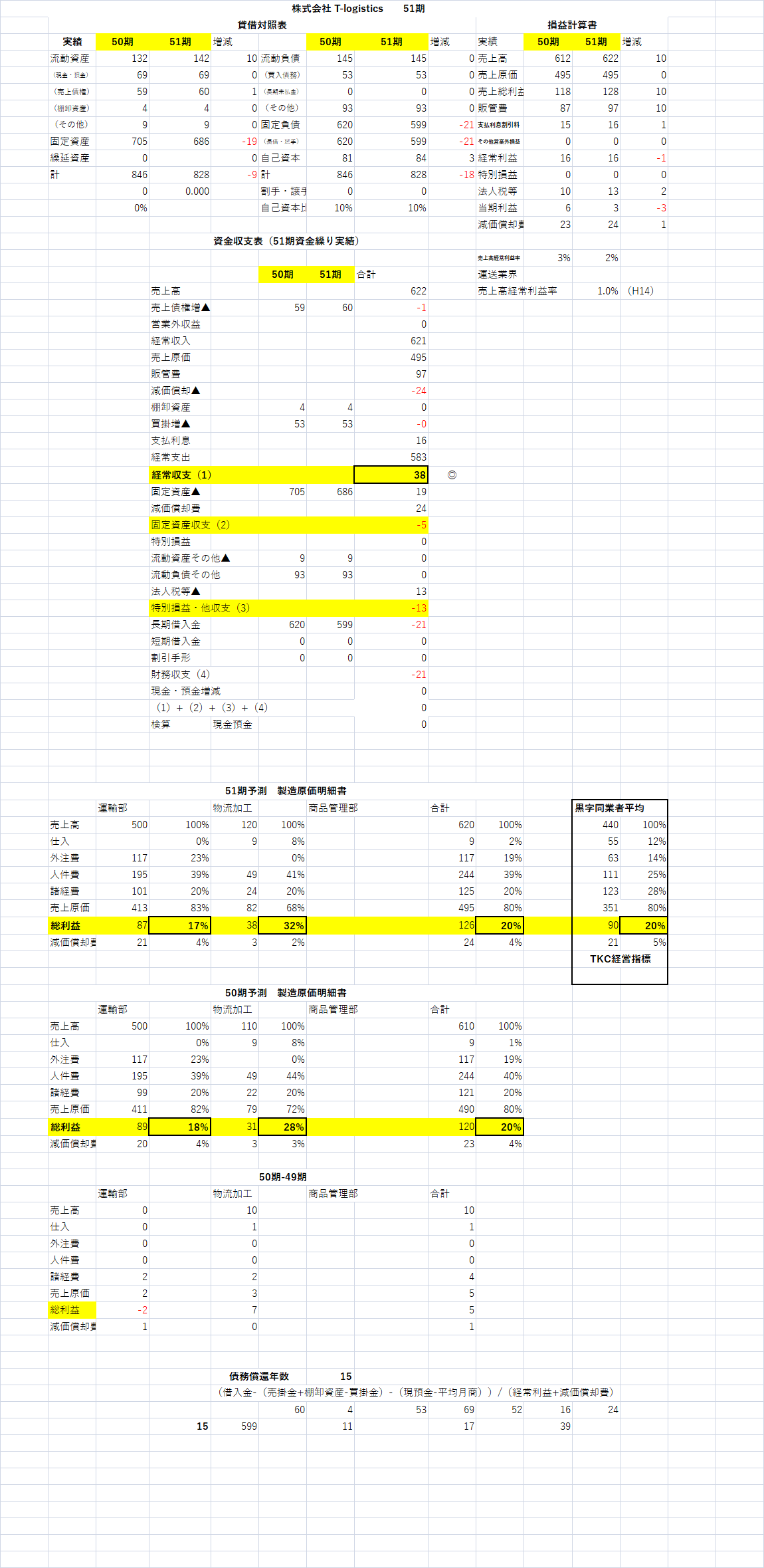

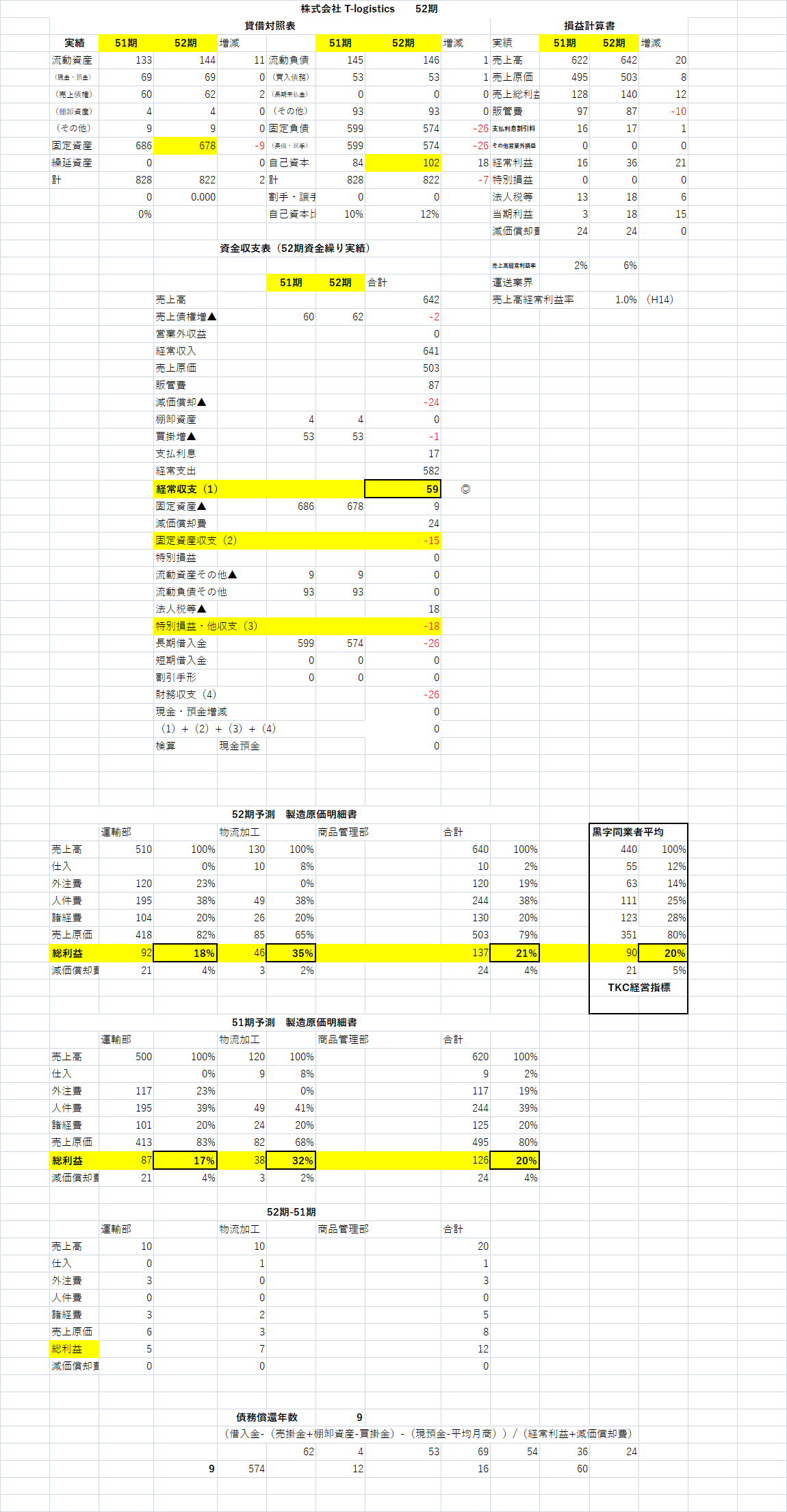

経営改善計画書の各期ごとの「資金収支表(計画)」を確認しておきます。

経営改善計画書の主要テーマは、株式会社 T-logistics 46期47期48期の三期間、マイナスもしくはゼロに近かった経常収支尻を、プラスに転換することでした。

49期50期51期52期53期の資金収支表の「経常収支尻」と「資金収支表の」末尾には各期ごとに「長期借入金」の「償還年数」も付記しておきました。

46期47期48期の三期間の償還年数は、赤字続きだったため、「∽」と表記されていました。

経営改善計画書では、この償還年数を、「∽」から何年間にまで縮める計画なのかも見逃さないでください。

「資金収支表推移」の末尾には、「製造原価明細書」を載せておきました。株式会社 T-logistics は、「TKC経営指標」の「黒字同業者平均」の売上総利益率にまでこの五年間で達することができるかどうかも確認ください。

以上で「経営改善計画書」の作成をとりあえず終了することにします。

次回からはこの「経営改善計画書」が達成できたか否かを確認してみることにいたします。

経営改善計画書一年目

経営改善計画書二年目

経営改善計画書三年目

経営改善計画書四年目

経営改善計画書五年目

経営改善計画書暦年資金収支表(資金繰り表)

-100x100.png)