昨夕、帰宅してまもなく、息子から電話があった。

昨夕、帰宅してまもなく、息子から電話があった。

中学、高校、大学を通じて、数学が暗記科目でしかなく、問題を解いたためしなどたったの一度もない

そんなわたしにたいして、突然、「分散て何?」と聞いてきた。

焦りに焦ったわたしの返答。

数学が大の苦手だったわたしに、あまり難しいことを聞かないでほしい。

きちんと数学で説明できない。

たとえ話で勘弁してくれ。

実力試験をしたときに、あるクラスの生徒全員の平均偏差値が仮に60だったとします。一番偏差値の高い生徒が69、一番低い生徒が55でした。

別のクラスでは、生徒の平均偏差値は45でしかありませんでしたけれど、群を抜いて高い偏差値75の生徒が一人いましたけれど、35の生徒が10人もいたのでした。

「分散」の考え方からすると、クラスの平均偏差値60の方が、一人だけ群を抜いた生徒はいても、偏差値35の生徒が10人いるクラスよりは、偏差値のバラツキが少ないといえるでしょう。

先生にとって教えやすいのは、ここであらためていうまでもなく、平均偏差値60のクラスの方。

会社経営に「分散」をどのように使うのかわかりませんけれど、「分散」というのは、おそらく「まとまりがあるか」or「ばらつきがあるか」、を意味する言葉なのではないでしょうか。

私学の雄で、「数学」を専攻したわたしの弟からすれば、噴飯ものの答えてしかないだろう。

けれど、これで勘弁してもらうことにした。

『文章作法』(奥山益朗 東京堂出版)

121頁 「何ごとによらず、人のおこなうことには技術が伴っている」

203頁 「コツは自分で苦労して体得するしかない」

息子にはこの二つの言葉をそのまま送ることにする。

では本題の「損益分岐点分析」。

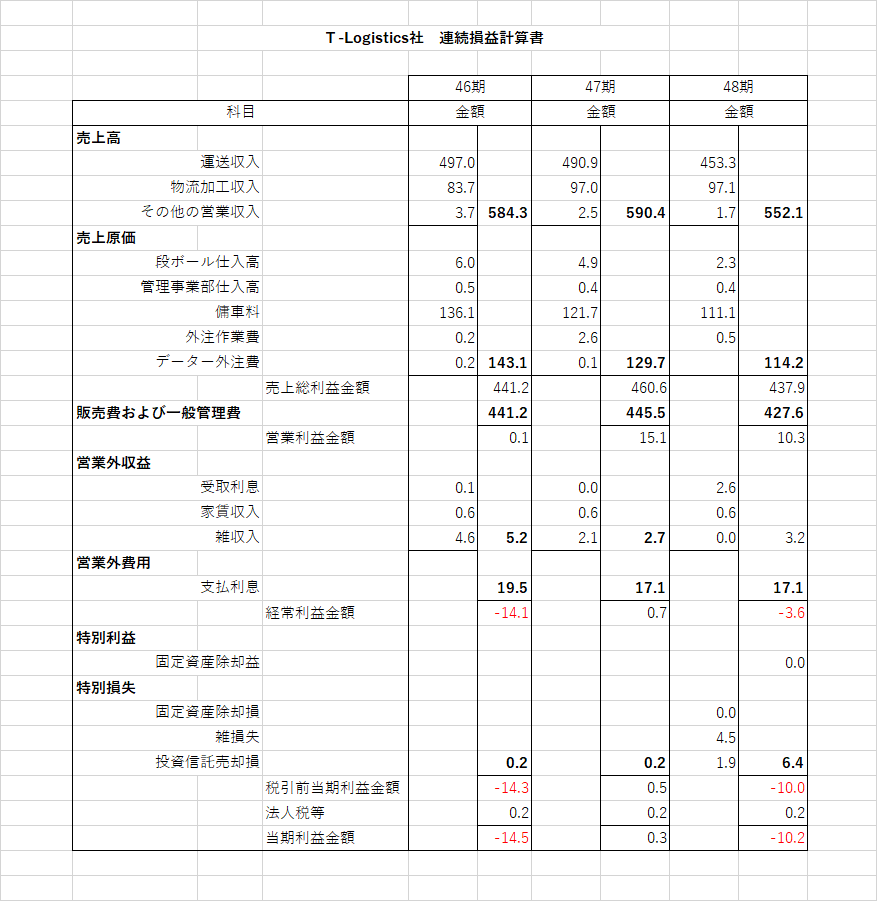

T-Logistics社の「損益計算書」を拝見すると、「売上高」の次の「売上原価」は「仕入高・傭車料・外注作業費」だけで、それ以外の「人件費・経費」のすべては、「販売費および一般管理費」としてまとめられてしまっているので、「経営計画の立案」にはほとんど役立たない。

T-Logistics社設立以来はじめての三期連続の赤字。

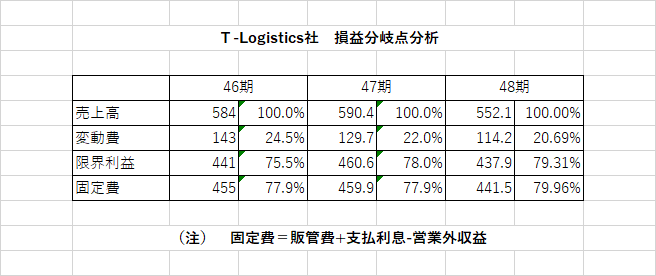

上記の連続損益計算書を使って「損益分岐点分析」(下記の表)をしてみました。

「製造原価」に当たる部門の人件費も費用も、すべてが「販売費および一般管理費」に投げ込まれていますので、この「損益分岐点分析」からは、具体的に何を改善したらいいのかが、見えてきません。

この「損益分岐点分析」では、「限界利益」を高めようにも、「販売費および一般管理費」のなかから、製造原価にあたる「変動費」と「固定費」を抽出することに手間がかかりすぎてしまいますし、もしその作業を怠ってしまうなら、「経営計画」を立てようにも、真っ先に何から取り組まなければならないのかが具体的に見えないまま終わってしまう。

T-Logistics社が低迷をし続けた理由は、製造原価も販管費も一緒くたにしてきたことに起因している。

これを打破しようと思うなら、やはり奥山益朗の言う通り、「コツは自分で苦労して体得するしかない」。

面倒がらないで、とにもかくにも、自分の力で取り組んでみることにしよう。

幸いなことに、社内資料として、「部門別」の「損益計算書」が作成されている。すこしばかり面倒だが、「部門別損益計算書」を利用することで、「製造原価」と「販管費」とに分けることができ、「損益分岐点分析」を行うことが可能になる。

資料作成に若干の時間を要するので、ずるをして、此のことに関しては、次回に詳細に述べる。

これからの二行は、「経営計画の立て方」とはまったく関係のない私的な余談。

ますます可愛くなってくる一番上の孫娘の、今日は10歳の誕生日。

「おめでとう! 大好きだよ」