怠け者のわたしは、幼いころから、分からなくなってくると、すぐに答えを見てしまうという情けなくも実にかなしい習慣を持ち合わせていた。

怠け者のわたしは、幼いころから、分からなくなってくると、すぐに答えを見てしまうという情けなくも実にかなしい習慣を持ち合わせていた。

安易な道を進んでしまうと、結局は何ごとも身につかない、ということが遅まきながらにも悟ったのは、結構な歳になってからのことである。

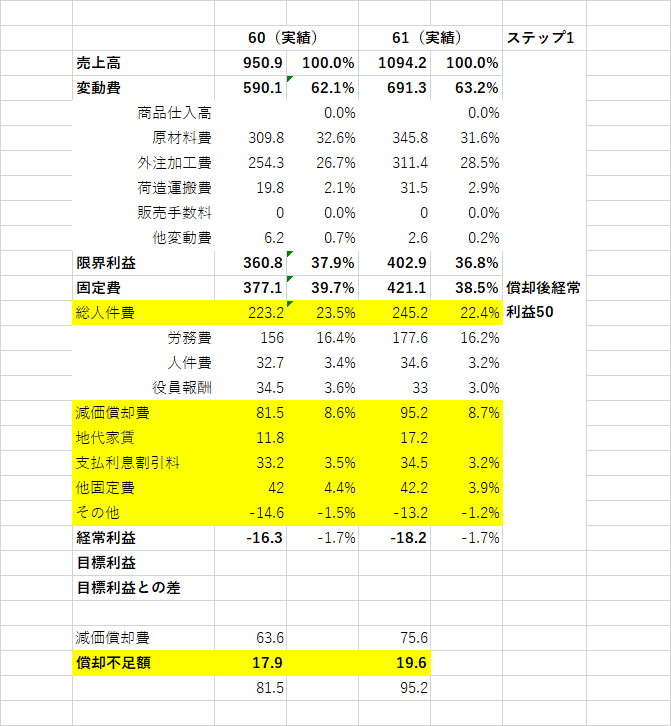

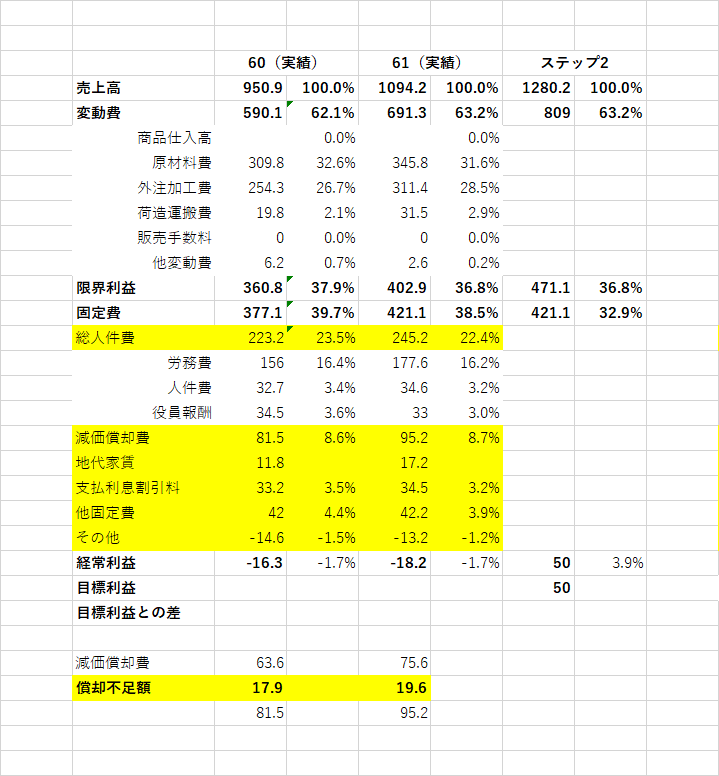

いまも経営分析の復習に取り組んでいて、運送業しか経験したことのないわたしは「製造業」の分析で躓き、どうしても勘定が合わず、苦心惨憺している真っ最中なのだけれど、急ぐわけでもなし、何日かかっても自分の力で解いてみようと、日夜頑張り続けているところなのだ。

前に話した、東野圭吾の『学生街の殺人』の構造で、頭が悪いものだから、はっきり見えてこないところがあって、それがなんなのかきっちりと分かりたく思って読み返していて(これで何度目だろう)、次の文章に出会った。

265頁

「数学は君、得意だった?」

「まあまあね」

「僕も得意だった。で、勉強しているときなんか、どうしてもわからない問題があって、その解き方を誰かに説明してもらっただけじゃ、その時は納得できても、またすぐに忘れてしまうものなんだよね。自分のものになっていないんだ。だけど時間をたっぷりかけて、苦労して解いた問題はまず忘れない」

弟は、私学の雄といわれる一方の大学で「数学を専攻」したけれど、わたしにとって数学は暗記ものでしかなく、自分で解いたためしはたったの一度もない。

でも社会人になって、それもだいぶ年をえてから、「自分の力で問題を解いて見せる」という東野圭吾の先ほどの文章の意味がしっかりと理解できるようになった。

「経営分析」は、自分で解けば解くほど、面白くなってくる。

みなさんも頑張ってほしい。

本題に入ろう。

今回で「経営計画の立て方」を最終回にしようかと思っていたけれど、もう少し続けることにしました。