「会社の数字を理解するためには簿記を勉強しなさい」とはよく言われる言葉だ。

「会社の数字を理解するためには簿記を勉強しなさい」とはよく言われる言葉だ。

わたしもまた亡父から同じことをいわれた覚えがある。

しかし、今になって思えば、「簿記」はあくまでも「決算書」を作成するための手続きであって、経営者にとっては欠かすことのできない「管理会計」とはまったく別物のなのである。

繰り返す。「簿記」は「経理」を担う者が学ぶべき知識であって、経営者が学ぶべき知識とはまったく異なる。

経営者が学ぶべきは、新たな期ごとの「経営計画」を立案するために、過去の「決算書」を「分析」して、「同業他社の財務諸指数」と比べることで発見しえた「自社が抱える病」をしっかりと見つめ、その病を「治療・改善」し続けることにより「会社」よりよいものにしていく、そのような重い責務を負い続けなければならない経営者が、真っ先に会得しておかなければならないのは「管理会計」なのである。

経営者は、当たり前のことだが、会社を倒産させてはならない。

「資金」が途絶えたとき、即、会社には死神が訪れる。

従って経営者の責務として最も肝心なこのひとつに、どうあっても「資金」だけは枯渇させないことがある。

いくら不足したからといって急に「資金」の借り入れを銀行に頼ったところで、借りた「資金」が返済できるという「経営計画」を示すことができなければ、まず貸してもらうことは不可能だろう。

経営者は、日ごろから、自社の「財務諸指数」が、同業他社のなかで「上位」にあるのか「中位」なのかそれとも「下位」にあるのかを徹底して把握しておく必要がある。

銀行は取引先企業から過去に提出された決算書に基づいて、「財務諸指数」をすべて算出済みである。

経営者がどんなに熱心に会社の将来がバラ色であると力説し続けたところで、「下位」に居続けている限りは、無能な経営者の一人としての烙印を押され、そんな経営者には資金を出し渋る。

それはそうである。銀行の資金はすべて預金者からの預かりもので、金利もつけなければならず、解約を求められれば、預金を返さなければならない。

「財務諸指数」を「下位」から「中位」へ、そして「上位」へと「改善」し続けている「企業」には、銀行は喜んで「資金」を貸してくれる。

つまり経営者が新規事業を起こすことではなく、繰り返すけれど、経営者が自社の「経営分析」をしっかりと行って、自ら「資金」を生み出そうとしているか否かを銀行は見続けている、といえる。

まず第一に「財務諸指数」を算出し、自社の病を発見しておく。

第二番目に「損益分岐点分析」を行い、「固定費」と「変動費」のなかで削減できる科目を探し出しておく。

第三番目に、「資金収支表」(「キャッシュフロー表」でも「資金移動表」でもかまわない)を作成して、「経常収支」できちんと「資金」を生み出しているか、「固定資産関係収支」はどうなっているのか、「特別損益・その他の収支」はどうか、この三項目を経営者は把握しておく。

人に頼ることなく、経営者自身の力でこれだけのことができたなら、「経営計画」は、もう完成したも同然である。

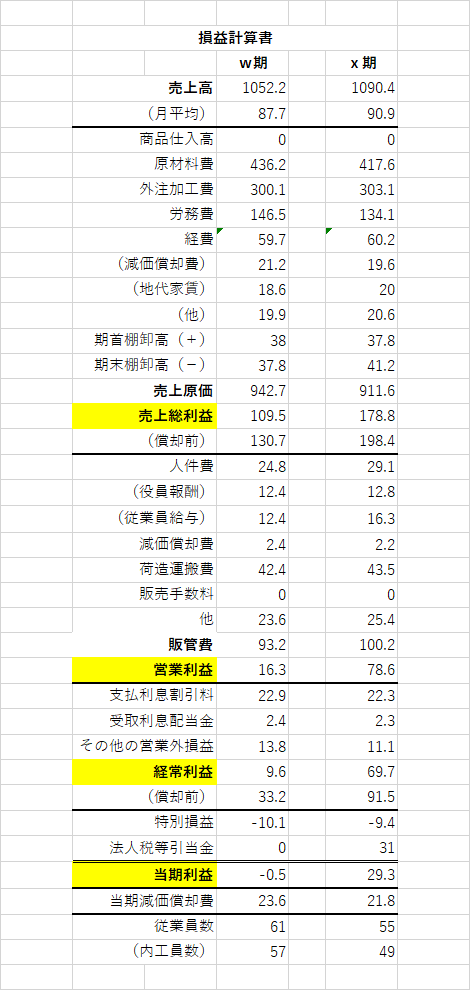

今回も説明資料として、中小企業金融公庫(日本政策金融公庫)の関連会社(株)経営ソフトリサーチ「講習会」の資料をそのまま借用させていただきました。

上に掲げた某製缶㈱(W期.X期)の「損益計算書」と「貸借対照表」に基づいて、「財務諸指標」を作成してください。

(注-1) 「受取手形回転期間」の「受取手形」には「割引手形」が含まれる。

(注-2) 「当座比率」の「当座資産」には、現金,預金,受取手形,売掛金,市場性のある一時所有の有価証券,短期貸付金や未収金などを含む。

回答は次回に掲載予定。