お盆休みも残すところあと二日。

お盆休みも残すところあと二日。

連日の猛暑にやられて体調がまったく思わしくなく、床に寝転んで、鉛筆を手に同じ小説(『時生 トキオ』東野圭吾)を繰り返し繰り返し読み続けた。

何度も読み続けるのは、小説の構造を、しっかりと頭の中に叩き込むためである。

至る所に無数の伏線が張られ、それらが終末になって、一挙に焦点を結ぶ。

実に見事なものだ。

この設計図の隅々までしっかりと把握するために、また最初の頁に戻って、読み返す。

読み返すたびに、「工夫は想像力であり創造力である」という言葉が再確認できるのである。

文章を磨くのではなく、「設計図」をしっかり構築しておく。

完璧な設計図さえできあがれば、内装や外装はいかようにもなる。

わたしはそのことに気づくのにあまりにも遅すぎた。

でも、わたしは会社設立してから今日までの自社の決算書を、これまで繰り返し繰り返し、何度も何度も分析し続けてきた。

飽きることはただの一度もなかった。

そして、経営分析をするたびに工夫し続けてきたから、「想像力と創造力」が培われ、小説の設計図が読み取れるようになったのだから、それでよしとすることにしよう。

他社の経営分析は面白くないかもしれないけれど、自社の「計数」には関心があるはず。

空いた時間をみつけては、自社の「決算書分析」を繰り返し行うことをお勧めする。

いまは亡き恩師が定年後に移った大学で、学生たちには気の毒だが、このアホなわたしが、何度か「経営分析」の特殊講義をする機会を与えられたのも、この「工夫」の賜物といえる。

みなさまも下記の例を真似て、自社の「経営分析」に一度でもいい、是非取り組んでいただきたい。

「資金収支表」まで作成できるようになれれば、「計数」に自信が出てくるはず。是非、挑戦してみてください。

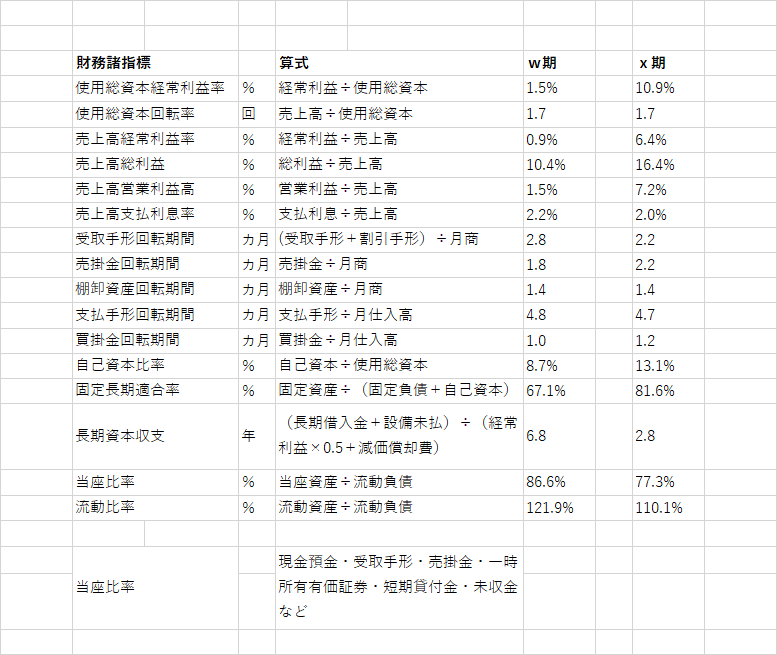

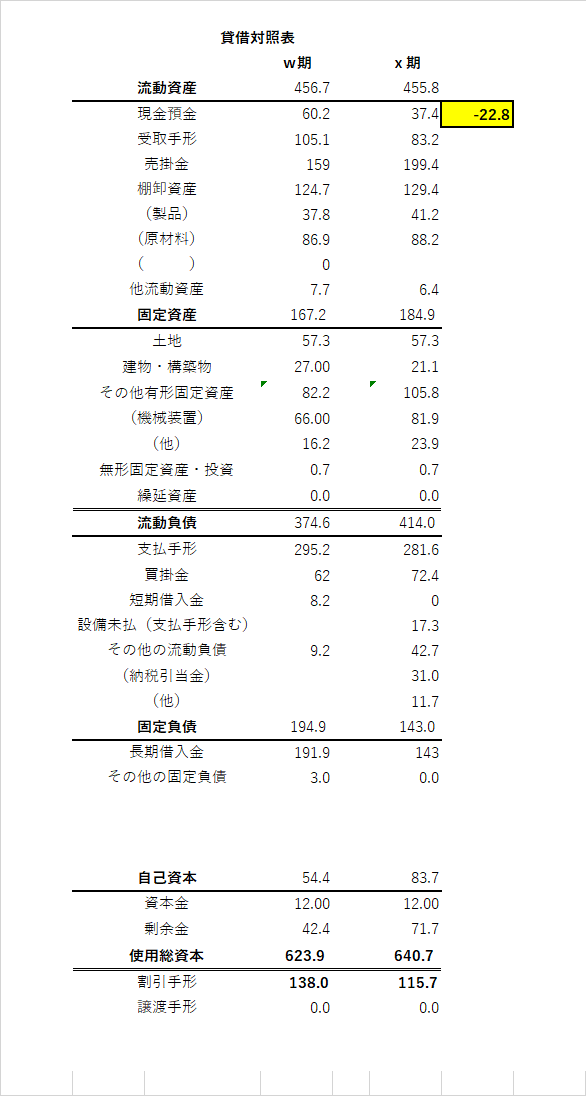

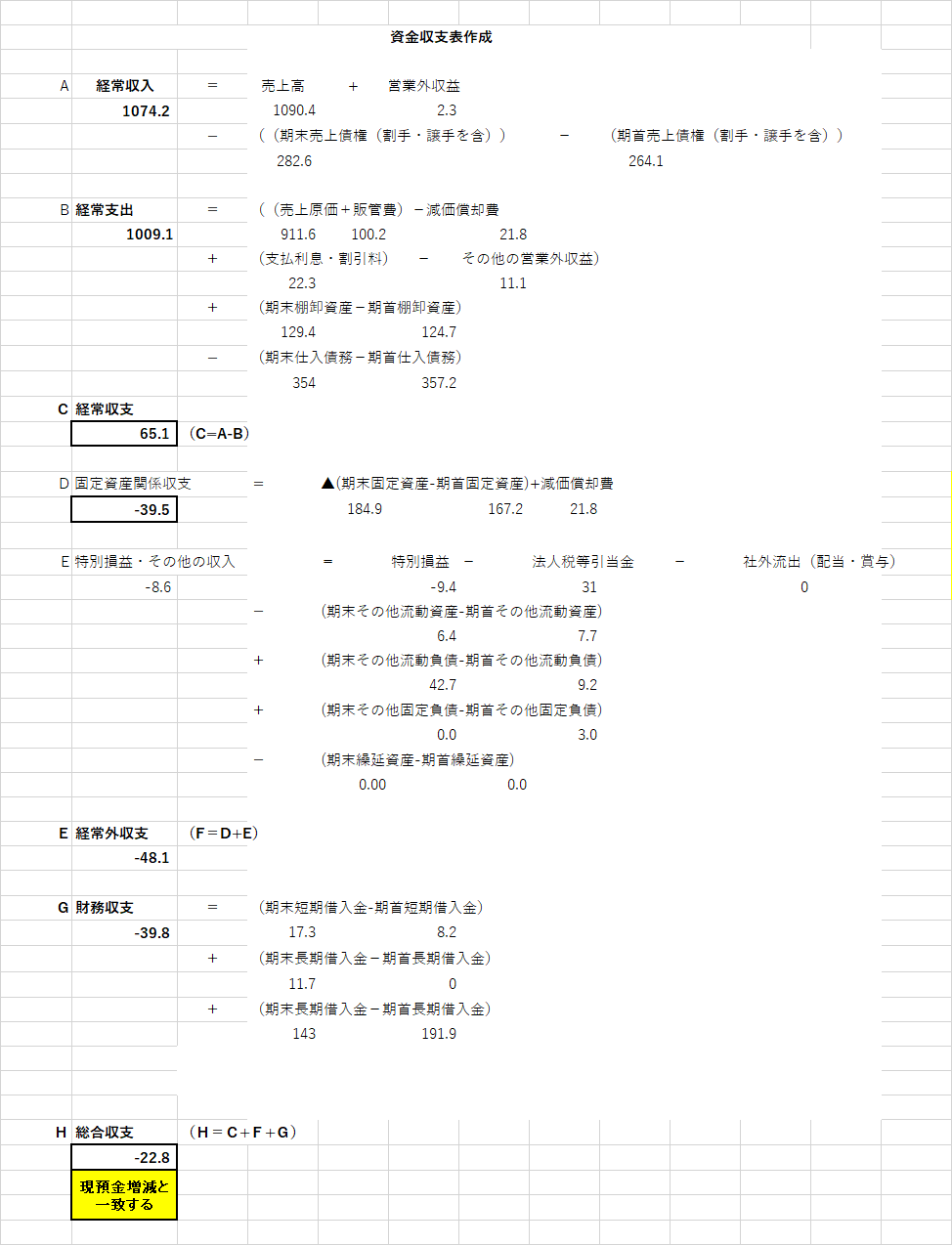

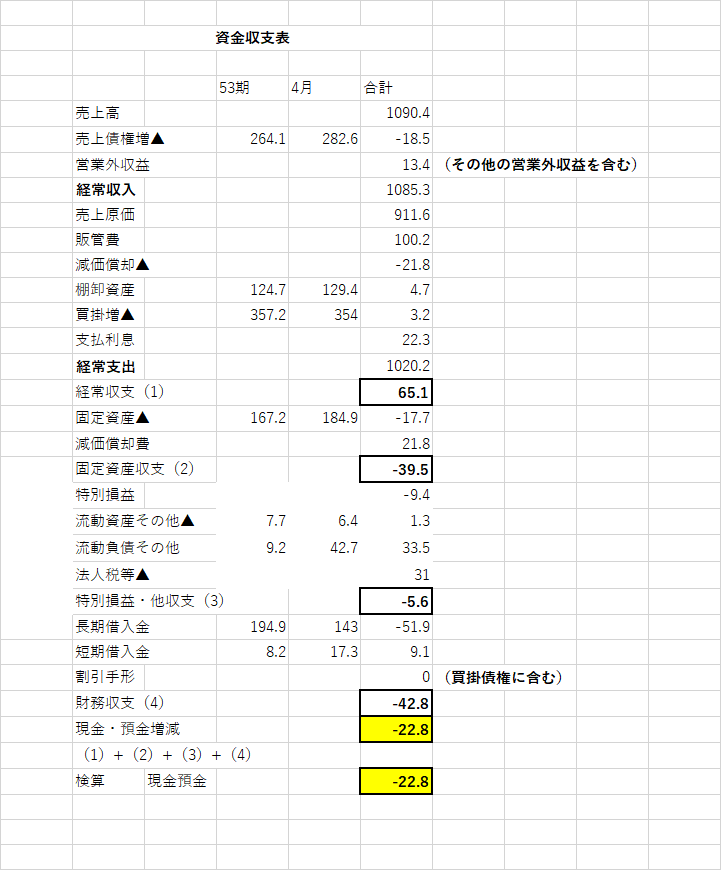

前回の(「経営計画の立て方(6)」)で取り上げた「某製缶㈱損益計算書」と「貸借対照表」(中小企業金融公庫(日本政策金融公庫)の関連会社(株)経営ソフトリサーチ「講習会」資料)を使って、「資金三表」の一つである「資金収支表」の作成に取り組んでみましょう。

「資金収支表」(現在は「キャッシュフロー表」が使われています)とは、かって上場会社が有価証券報告書の一部として作成していたもので、「損益計算書」と「貸借対照表」から、一定期間の資金の流れを総額でとらえ、「現金収支の適合性」をみる表のことをいい、経営者にとって、経営計画立案するためにも、学び取っておかなければならないものです。

では自社の少なくとも二期(わたしは会社設立も以来すべての期の「資金三表を作成してあります」の「損益計算書」と「貸借対照表」を手元において、以下を真似て、時間はかかってもいいですから、ぜひとも「資金収支表」の作成を実際にやってほしい。

前回(「経営計画の立て方(6)」)の宿題の回答です。