3月20日朝日新聞「be on Saturday」掲載の「夢を追い、『境界』を越える旅」の見出しに目が留まった。

3月20日朝日新聞「be on Saturday」掲載の「夢を追い、『境界』を越える旅」の見出しに目が留まった。

記事内容とはまったくかかわりのないことだけれど、87歳の死の直前まで、研究開発をし続けた、わたしが尊敬してやまない化学者を見習って、すでに76歳を超えてしまったけれど、これまで学び続けてきた「管理会計」と「小説」を書くことの二つだけは、死ぬ間際時まで、己の「境界」というものを超え続けていきたいと思う。

幾つになっても、しなければならないテーマを持っているというのは、実に楽しいものだ。

社員中には、就業時間中に、上司の目を盗んで、仕事とは一切かかわりのないことを、インターネットで検索したり、ゲームをしているものがいるらしいけれど、実にもったいないことだと思う。

「入力は情報が脳に入ってくることで、出力は、その情報に対しての反応」(養老孟子『バカの壁』の「脳の中の入出力」のことば)

仕事人として成長しようと考えるなら、就業時間中を、インターネットを検索したり、ゲームをしたりして浪費するのではなく、その時間を、上司や同僚、部下に役立つような資料を考え出す、言い換えるなら、自分に定められた仕事の「境界」を超えることに、主眼を置いて欲しい。

仕事に創造が付加されると、これほど面白いものはない。平生は遅遅としてしか進まない時間が、あっという間に飛び去って行く。

例えば、当社なら、月の中旬頃に、前月度の「試算表」ができあがる。しかし、経理責任者から「試算表」を渡された大半の社員たちは、「売上高」と「経常利益」をチラッと見遣るだけで、そのまま机の中に仕舞い込んでしまう。

わたしは、「部門別損益分岐点分析」、「総合資金繰りチェック表」、「資金三表(「キャッシュフロー表」・「資金移動表」・「資金収支表」)」を作成し、期の初めに「損益予算」と「貸借予算」とから作成してあった「暦月資金繰り表」との差異を必ず確認する。

これも、中小企業金融公庫(現 日本政策金融公庫)の関連会社が行っていた、地方銀行の融資担当者を対象とする、一週間泊りがけの「講習会」に、当社の担当となった後輩の伝をかりて、無理やりに参加せてもらい、経理が行う「税務会計」とは異なる「管理会計」を学んだおかげでだ。

実際にバットを振ってボールにあてる稽古をしなければ、ボールが打てるようにならないのと同じように、例え「講習会」に参加したり、本を読んりしただけでは、ヒットが打てるようにはならない。

わたしは極め付きの鈍だから、一度目を通しただけでは頭に入らなかったので、講習会を終えてからも、そのときに学んだ資料を何度読み返し、そして実際に自社設立以来の資料や中小企業診断士の友人から借りた某県の運送会社数十社の三期連続の決算書を分析をし続け、「財務諸指標」をもとに「会社の問題点」を見つけ出せるようになったのも、そのときの経験があるからである。

またまた前書きが長くなってしまった。

さて本題。

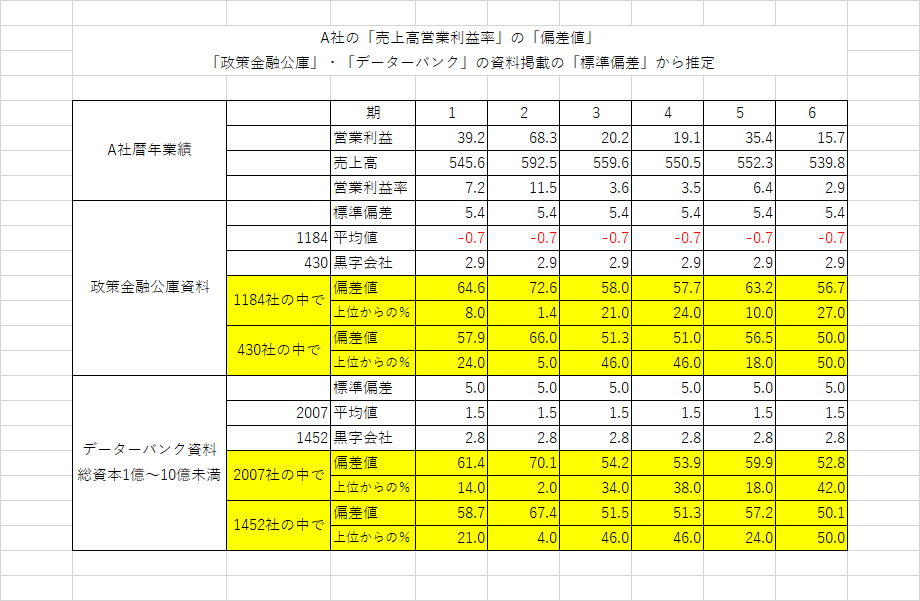

今回は企業の「収益性」を計る「財務諸指標」の三つ目として、「売上高営業利益率」の「標準偏差」からA社の業界の中における「偏差値」を算出してみた。