前回のテーマは、「損益計算書」の「原価」が、「仕入」・「傭車料」・「外注費」のみで、労務費の「人件費」および「諸経費」がすべて「一般管理費」としてまとめられている「決算書」・「暦月試算表」から、「労務費」と「一般管理費」とに抽出することにあった。

前回のテーマは、「損益計算書」の「原価」が、「仕入」・「傭車料」・「外注費」のみで、労務費の「人件費」および「諸経費」がすべて「一般管理費」としてまとめられている「決算書」・「暦月試算表」から、「労務費」と「一般管理費」とに抽出することにあった。

何故このような作業をしなければならないか?

その理由は、同業他社と「同じ物差し」を使うことにより、「財務諸指標」を算出することで、「同業他社」と比べることができ、自社が抱える問題点を明らかにすることができて、「改善の道」を探る手立てとなる。

さらにデーターバンク社作成の『全国企業財務諸表分析統計』の「運送業」には以下の表が掲載されている。

黒字企業1452社 売上高7億 売上高経常利益率3.7%

全企業の2007社 売上高6億 売上高経常利益率1.8%

標準偏差4.13

この「標準偏差」と「平均経常利益率」そして自社の「経常利益率」が分かりさえすれば、自社の業界の中における「偏差値」を算出することもできる。

(((自社の経常利益率 - 全企業の平均経常利益率)× 10)÷ 標準偏差) + 50 = 偏差値

「偏差値」さえ分かれば、自社が「正規分布」のどこに位置しているかまでが見えてしまう。

顧問税理士はここまではやってくれない。

自社の「財務諸指標」と業界の中における位置を明らかにする「偏差値」の算出は、「経営者自らが取り組むべき仕事」の一つであると思う。

今回は、前回に学んだ「決算書・試算表の原価表」との「チェック」から「製造原価明細書」の作成に取り組んでみたい。

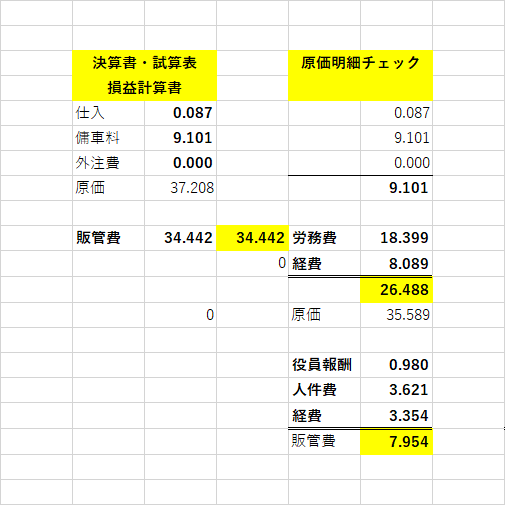

「一般管理費」のなかに含まれる「部門別人件費」および「諸経費」から、「労務費」と「一般管理費」を抽出した「原価明細チェック」が、「決算書・試算表」の「損益計算書」の「原価」である「販管費」の合計と一致しているかを確認をするのが、前回に載せた下記の表である。

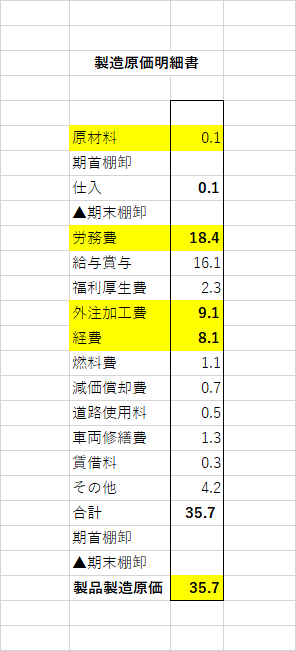

上記の表から、「一般管理費」のなかに含まれていた「労務費」だけを抽出した「製造原価明細書」が、下の表である。

次回はこの表を使って、「原価」が「仕入」・「傭車料」・「外注費」のみで、労務費の「人件費」および「諸経費」がすべて「一般管理費」としてまとめられている「決算書」・「暦月試算表」から、同業他社と「同じ物差し」である、「労務費」と「一般管理費」に分けた新たな「損益計算書」を作成してみる。