今回でこのブログはようやく300頁。われながら本当によく続いたものだと思う。

今回でこのブログはようやく300頁。われながら本当によく続いたものだと思う。

みなさんもぜひ時間を作って、「経営分析」と取り組んでマスターしてほしい。きっと得るところが多いはずだ。

さて本題。

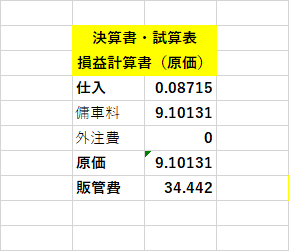

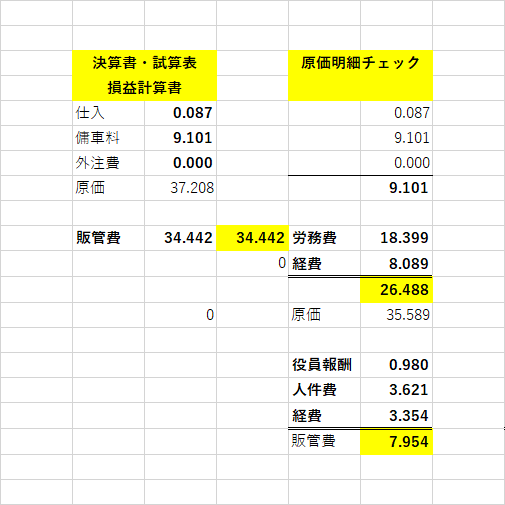

わたしが長らく代表者を務めてきた会社では、設立者である父の代から、「決算書」も「月々の試算表」も、「損益計算書」の「原価」は、「仕入」・「傭車料」・「外注費」のみで、「労務費」はすべて「一般管理費」に包括されていた。

経理責任者は、後に公認会計士試験に合格し、都内で公認会計士事務所を開いたほどの秀才だったのに、何故なのだろうかと、長い間、不思議でならなかった。

父が亡くなったときに、自分で作成した相続税の申告書をチェックしてもらい、納税額が三分の一以下に直されたときには、さすがに公認会計士だけのことはあって「税務」はとてもかなわない、と感心したものだ。

でもわたしが会社の「決算書」や「暦月試算表」から「総合資金繰りチェック表」を作成して確認してもらったときには、「最近はとてもいいソフトができたのだね」と言うだけで、朱が一つのも入らなかった。

「税務」はとても敵わないけれど、「管理会計」なら、どうにか肩を並べえられそうだ、と思ったときには、うれしさのあまり、思わず喝采したくなったほどだ。

簿記というものをまったく理解できなかったのに、会社の経営分析に取り組んで一か月も経たないうちに、三級簿記ぐらいの問題なら、すらすらと解けるようになっていたのには、われながら驚いた。

経営者の大半が、銀行に提出する「資金繰り表」を「税理士」に作成してもらっているという。

せっかくの学習する機会だというのに、実に勿体ないことだ。

昔から不信心なわたしだけれど、何か問題が起きるごとに、よく人からは「専門家に任せたらいいのに」と言われるのだけれど、「神に課された使命」だと思い、できるだけ自分で処理をするように心がけてきた。

でも「税務」はやはり、「公認会計士」や「税理士」にはとても敵わない、と思っている。

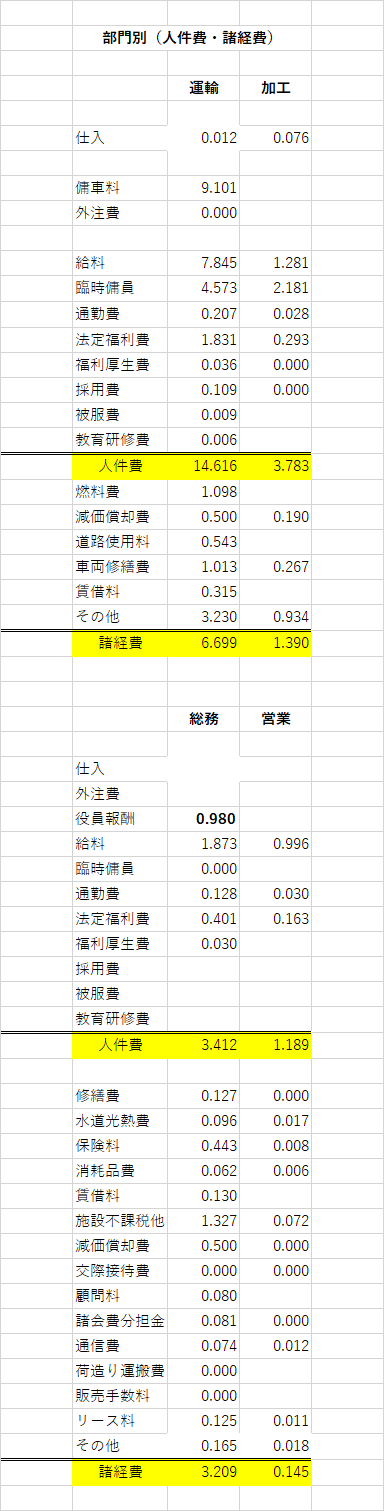

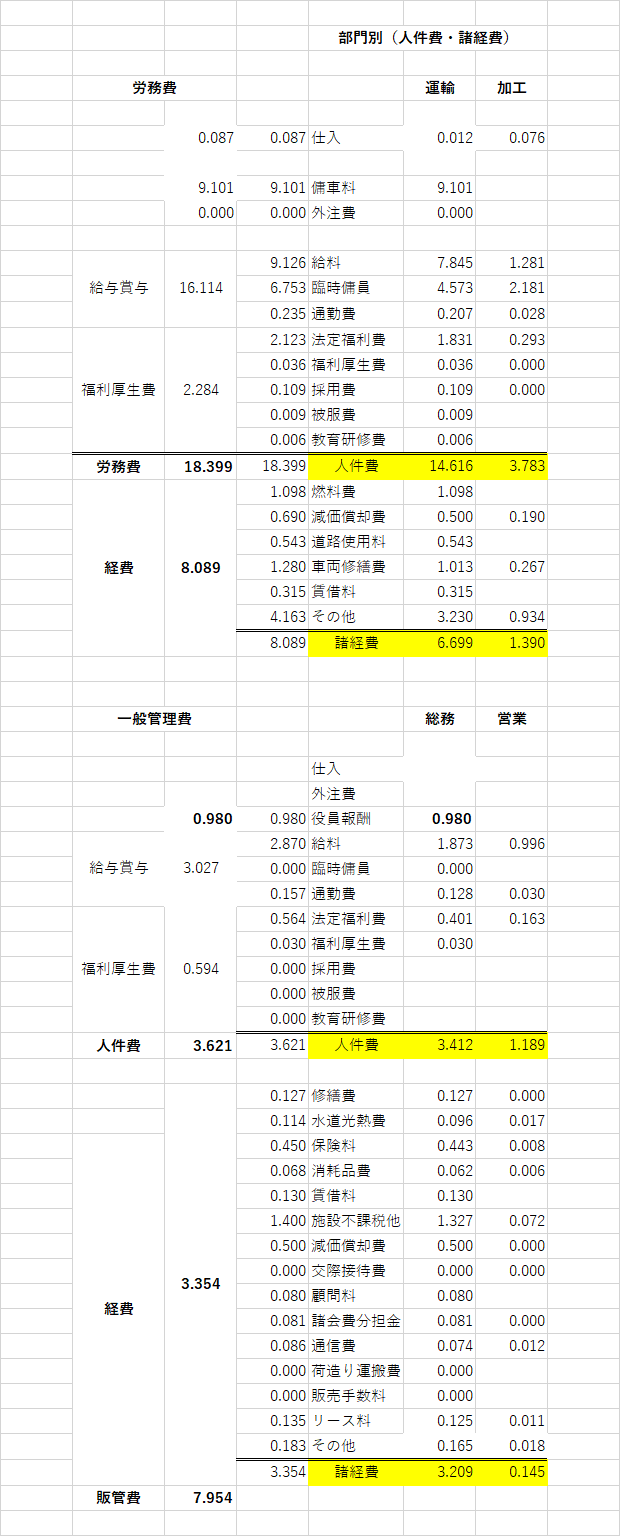

今回のテーマは、頭書に述べた、「損益計算書」の「原価」は、「仕入」・「傭車料」・「外注費」のみで、「人件費」と「諸経費」として「一般管理費」に包括されている「労務費」と「一般管理費」を抽出することにある。

何故このような作業をしなければならないかの理由は、同業他社と「同じ物差し」を使うことで、「自社」が「同業他社」と比べてどこに位置しているかを確認でき、「改善の道」を明らかにすることにあると理解して欲しい。

原価の中で「仕入」が別建てにしたのは、本来なら「繰越商品+当期仕入-商品期末残高」で算出すべき「仕入」が「当期仕入」で計上されているためである。

次回は本日学んだ「決算書・試算表の原価表」との「チェック」から「製造原価明細書」の作成に取り組んでみたい。