つい数日ほど前のことです。

つい数日ほど前のことです。

社員が七十人ほどの運送会社を経営する知人から、損益計算書予算がメールに添付されて送られてきました。

資金繰り予算を作成してくれと書かれています。

もう十年近くやり取りをしてきているのだから、自分で作成すればいいもののを、と思いながら、勉強にもなるしと、半日をかけて資金繰り予算を作成し、見直しもせずに返送してしまいました。

送付し終えてから、現預金残高が、損益計算書予算を見たときに予想していたのより倍以上多かったことが、どうにも気になってならない。

わたし太郎は学生時代からうっかりミスが多かった。

10分ほどで答案を仕上げて見直しをしないまま提出して退室した答案が、そのときは完璧と思っていたのに、返されたときは88点にすぎなかったということがよくあった。

それに古希を超えてからはボケがすすみ、つい先ほど聞いたことでもすぐに忘れてしまうことがよくある。

「さっき話したばかりなのに…………、まったくもう、人の言うことを少しも聞いていないのだから」

と妻からは毎日のように叱られてばかりいる。

気になると寝られない質だ。

知人あてに添付して送った「資金繰り表予測」を再点検してみた。

案の定、貸借対照表予算の「その他の流動負債」の金額が一定のままだった。

未払消費税と未払法人税が「その他の流動負債」に含まれていることを知っていながら、「その他の流動負債」の金額を据え置いたまま、貸借対照表予算を作成してしまっていた。

消費税の納付は、8月、11月、2月の3回で、5月が確定申告。

消費税を納付していながら、「その他の流動負債」の金額を据え置いたままだもの、実際にはすでに社外流失してしまった金額が「現金預金」のなかに含まれていることになり、現預金残高が、損益計算書予算を見たときに予想していたのより倍以上多かったのは、当然のことなのだ。

「損益計算書予算」と「貸借対照表予算」から「資金収支表予算」を作りなれてくると、現金勘定が一致していても、どこか数字が違うにじゃないか、ということに自然と気づくようになる。

費用科目も貸借科目も「変動」するものと「固定」なものに分けられるが、「固定」とみなされる科目もやはり動く。

わたしが「その他の流動負債」の変動部分、「消費税」・「法人税」の支払いを、貸借対照表予算作成時に失念していたことを、ぜひとも「他山の石」としてほしい。

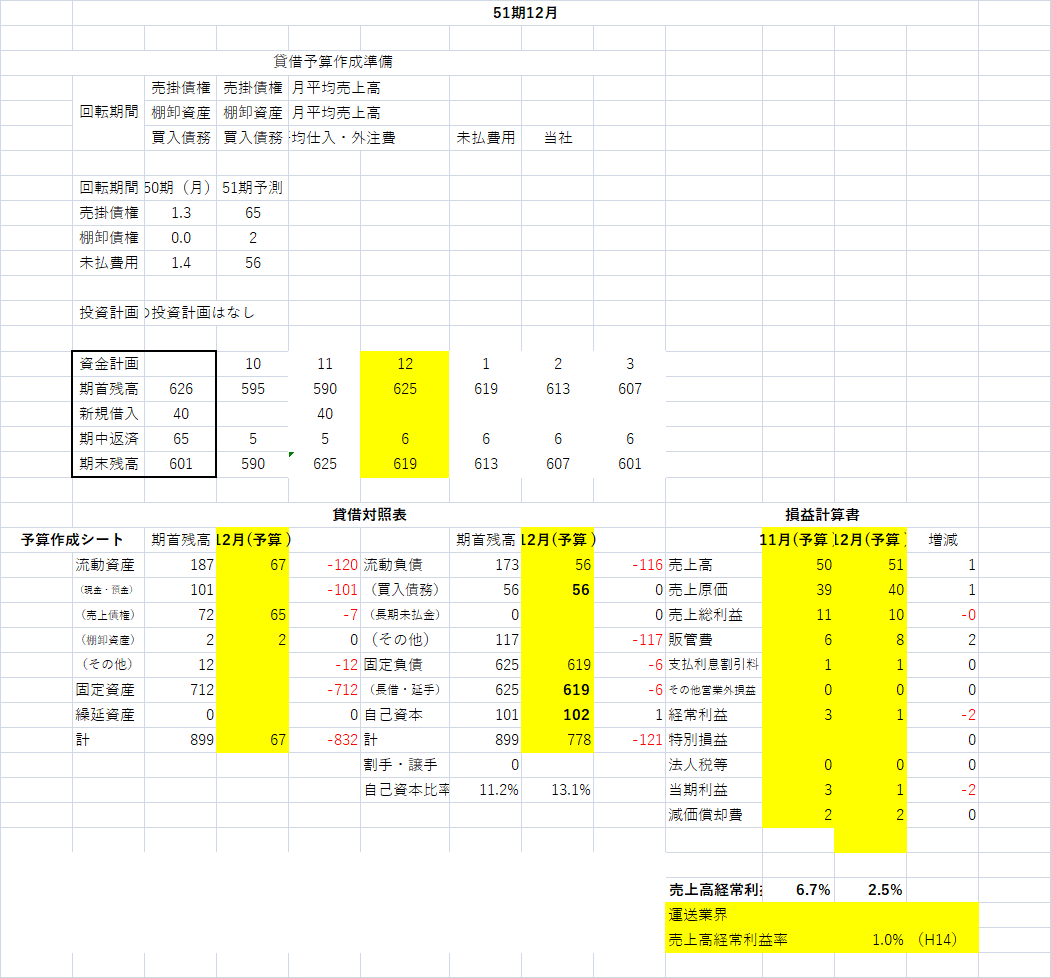

さて本題に入ります。

今回は十二月度の「貸借対照表予算」および「資金収支表予算」の作成です。

貸借対照表予算作成シート

貸借対照表予算の作成

.png)

貸借対照表予算の完成度を実績で確認する

.png)

参考 経理提出の実績資金繰り表

.png)