「資金収支表の作成は難しすぎて、俺にはつくれない。無理だ。…………お前と俺の仲だろう、固いことを言わないで、これまで通りに作ってくれよ」

「資金収支表の作成は難しすぎて、俺にはつくれない。無理だ。…………お前と俺の仲だろう、固いことを言わないで、これまで通りに作ってくれよ」

電話の向こうの知人社長の苦笑いを浮かべる顔が頭の中に浮かんでくる。

わたし太郎も最初は資金収支表を作成することが難しいと思ったことがあった。

同じ計算式を使っているのに、なぜか計算が合う月と合わない月が出てくるからだ。

何度も何度も計算をしなおす。

でも現金預金の残高が一致しない。

でも計算が合う月の方が多いのだから、計算式に間違いがあるはずがない。

計算で出てきた差額をじっとみつめていて、「はっ!」 とする。

計算が合わない理由がわかった!

株主から購入した自社株の金額と、どうしても合わなかった数字が一致していた。

嬉しかった!!

一般的な資金収支表計算式には、そのような特殊な場合は想定されていないので、計算式には自分の手で新たに書き加えるしかない。

このように、計算が合わない時は、必ず何らかの理由があるはずだ。

それを発見するのも楽しみの一つと考えよう。

公開日 : 2018年11月25日の「資金収支表の作成(2)」の「資金収支表の計算式」をもう一度ここで復習しておくことにします。

資金収支表の計算式

経常収入(A)= 売上高+営業外収益

―(期末売上債権―期首売上債権)

経常支出(B)=((売上原価+販売費)―減価償却費)

+(期末棚卸資産―期首棚卸資産))

―(期末仕入債務―期首仕入債務)

+(支払利息・割引料+その他の営業外費用)

経常収支(C)=(A)―(B)

固定資産関係収支(D)=△((期末固定資産―期首固定資産)

+減価償却費))

特別損益・その他の収支(E)=特別損益―法人税等引当額

―(期末その他流動資産―期首その他流動資産)

+(期末その他流動負債―期首その他流動負債)

+(期末その他固定負債―期首その他固定負債)

―(期末繰延資産―期首繰延資産)

財務収支(F)=(期末短期借入金―期首短期借入金)

+(期末割手・譲手―期首割手・譲手)

+(期末長期借入金―期首長期借入金)

総合収支(G)=(C)+(D)+(E)+(F)

エクセルにこの計算式を入れておいて、毎月試算表が出来上がるたびに、必ず作成をしてください。

経理が作成する資金繰り表とは書式は別ですが、経営者として必要な資金の流れが必ずつかめるようになれるはずです。

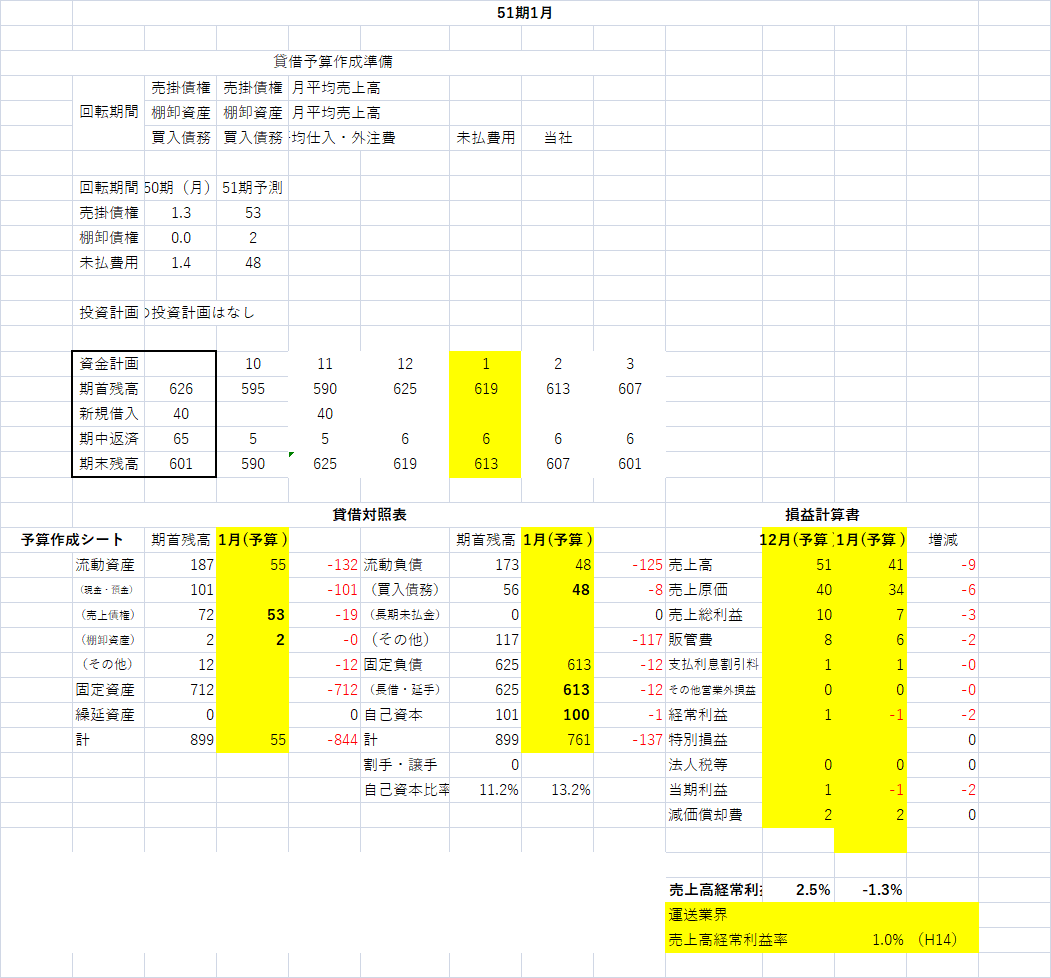

貸借対照表予算作成シート

貸借対照表予算の作成

-.png)

貸借対照表予算の完成度を実績で確認する

-.png)

参考 経理提出の実績資金繰り表

-.png)