一昨年、定年退職をした事業部長は、わたし太郎が社長に就任して初めて採用した学卒者である。

一昨年、定年退職をした事業部長は、わたし太郎が社長に就任して初めて採用した学卒者である。

とても仕事熱心な男で、管理者になってからもトラックを運転しての配達集荷を厭わず、夜を徹して荷物の仕分けをしてくれた。

「年末の忙しい時でさえ、どんなに無理な仕事をお願いしても、全部引き受けてくれた」

取引先の出荷責任者からの感謝の言葉である。

問屋さんの集まりで講師にまねかれて、何度か講演をしたことさえあるほどの事情通でもあった。

それほど賢明な彼のことだ。

経営者としてのわたしの能力の低さをとうの昔に見抜いていて、意見など聞くに値しないと思っていたのだろう。

彼は長らく部長職を務め、一時は取締役まで上り詰めたのだが、彼の在任中、当社のターミナルの天井に届くほど荷物を集めていながら、何故か売上総利益は業界平均の三分の一もあげられなかった。

「ルート別損益を出してみなさい」というわたしの指示への答えは、「そんな計算をする余裕があると思っておられるのですか」だった。

そして経常利益が出せないのは、一般管理費の負担が重すぎるからで、事業部の責任ではない、と暗に訴えてもいた。

高速使用料が嵩むので、注意した時も、「高速料を使用したほうが、労働時間が短くなるので、会社にはメリットがあります」と答えた。

彼の疲弊した顔が気の毒でならず、わたくしはそのまま黙って部屋に引き上げたものの、彼の考えはあまりにもアバウトすぎるのではと思っていた。

息子が入社して最初に取り組んだ仕事は、ルート別損益の算出だった。

深夜までかかって天井近くにまで荷物を集めていたが、月に二十万円の売上にもならないルートがいくつもあって、それに高速料金を加えたら、とてもじゃないけれど人件費に満たない売上でしかなかった。

翌年息子は入社二年目で事業部長に昇進した。

手を付けたのは採算の取れないルートを廃止することだった。荷物が天井に届くようなことはなくなったが、黒字業界平均の売上高総利益を、就任した年に達成した。

集荷が遅くなる問屋さんには、できるだけ早く納品してもらえるようにお願いし、遅くなったときはトライバーの残業代と高速料金も負担していただけるように折衝し、了解も得た。

業績は確かによくなりはしたものの、「年末の忙しい時でさえ、どんなに無理な仕事をお願いしても、全部引き受けてくれた」という、問屋さん側のメリットは失われてしまった。

わたしはお客さんに感謝されてこその商売だと思う。

時には損益を無視して、前事業部長が行ってきたようなサービスもおり込めないものだろうか。

さて述懐はこのぐらいにして、数少ないわたくしの得意分野に戻ります。

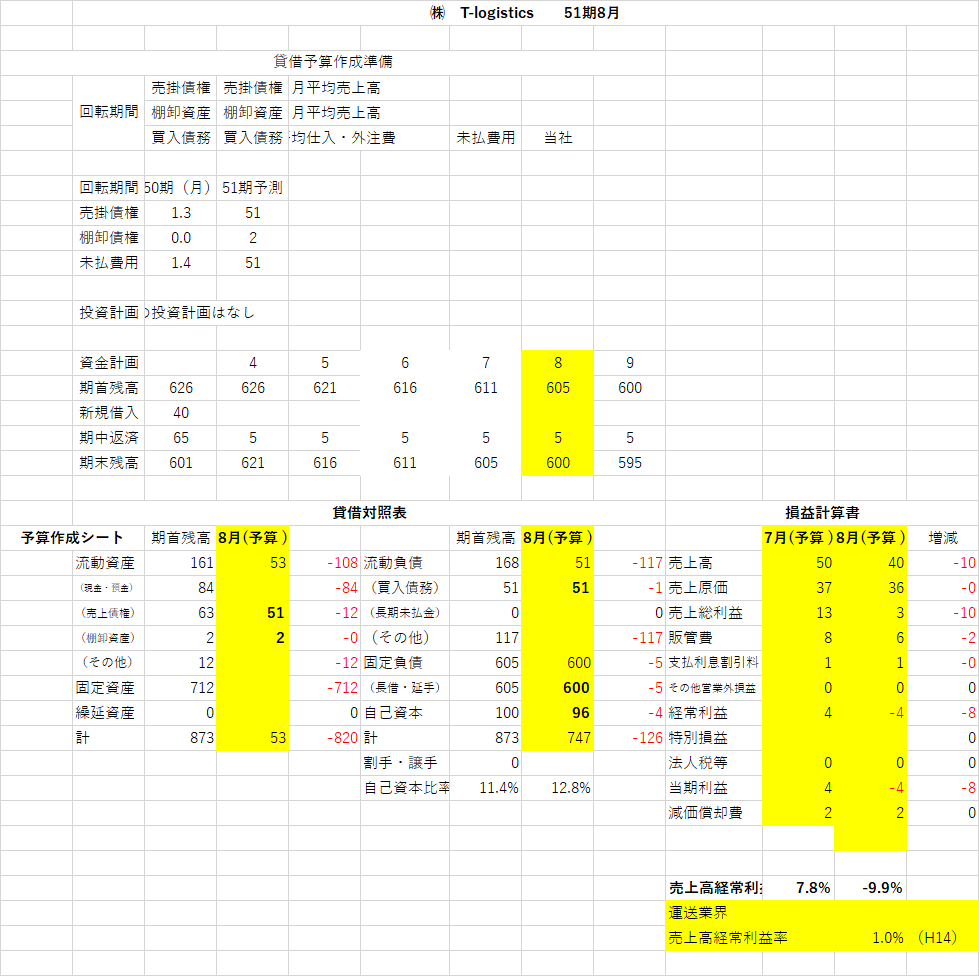

中小企業の社長・二世経営者の皆さん、「資金収支表」をぜひものにしてください。きっとお役に立てるはずです。

貸借対照表予算作成シート

貸借対照表予算の作成

.png)

貸借対照表予算の完成度を実績で確認する

.png)

参考 経理提出の実績資金繰り表

.png)