暦月資金繰り表の作成もようやく中期決算までまいりました。

暦月資金繰り表の作成もようやく中期決算までまいりました。

でも覚えなければならないことは分かっていても、なかなか手を染めない人は多いものです。

実はわたしもそうなのです。

なんとなく気分がのらないからといった理由で、することを先延ばしをしてしまう。

そして急にしなければならないときがきて、大慌てをする。

分かっていながら同じようなことを、それも何度も、繰り返してきたことでしょう。

わたしは銀行から資料の提出を求められたとき、経理責任者がしっかりしているものですから、作成のすべてを彼任せにして、出来上がった資料に目を通すこともせずに、そのまま提出して、支店長からの質問責めに応えることができず赤っ恥をかいた覚えがあります。

亡父からも「数字をきちんと見ているのか?」と何度も問われたことがありますが、「数字をきちんと見る」ということの意味さえ、当時のわたくしには分かっていませんでした。

「バカ息子」と社員が陰口をたたくのも無理はなかったのです。

前にも何度か書いてきましたが、そんなわたくしの目を開かせてくれたのが、山口孝著の『企業分析』との出会いでした。

そして中小企業金融公庫(日本政策金融公庫)主催の、地方銀行融資担当者を対象にした一週間泊りがけの講習会に、当社の担当者であったSさんの推薦により参加できたこと。

営業もわたしの場合は「棚ぼた」続きでしたが、経営分析ができるようになったのも、やはりこのような「棚ぼた」があったからこそです。

亡父から問われた「数字をきちんと見ているのか?」の意味を真に理解できるようになったのも、これらの幸運のお陰。

必要なときに必要な人や書物に出会えた幸運に感謝、感謝です。

この幸運を、モノづくりや営業に強くても、計数に弱い多くの中小企業の社長・二世経営者(『黒字をつくる社長 赤字をつくる社長―うちの会社は大丈夫か』(林田俊一著 祥伝社黄金文庫)にお裾分けしたくて、このブログに取り組みました。

貸借対照表と損益計算書をつかって「資金収支表の作成」ができるようになれば、「数字をきちんと見ている」ことになります。

ぜひ「資金収支表」がつくれるまでになってください。

さて「暦月資金繰り表の作成」もようやくのことで中期決算にまで辿り着くことができました。

資金収支表予算・資金収支表実績・経理提出実績資金繰り表のそれぞれの期首残高に現預金の増減を加算すると翌月残高が算出されます。

暦月資金繰り表の完成です。

この頁の末尾に載せておきました。

経営者の資金繰り表は資金収支表の作成さえできるようになれば十分で、これだけで金融機関との話し合いもきちんとできるでしょう。

そして資金収支表作成のテクニックさえ覚えてしまえば、「経営改善計画書」の作成はそれほど難しいものではありません。

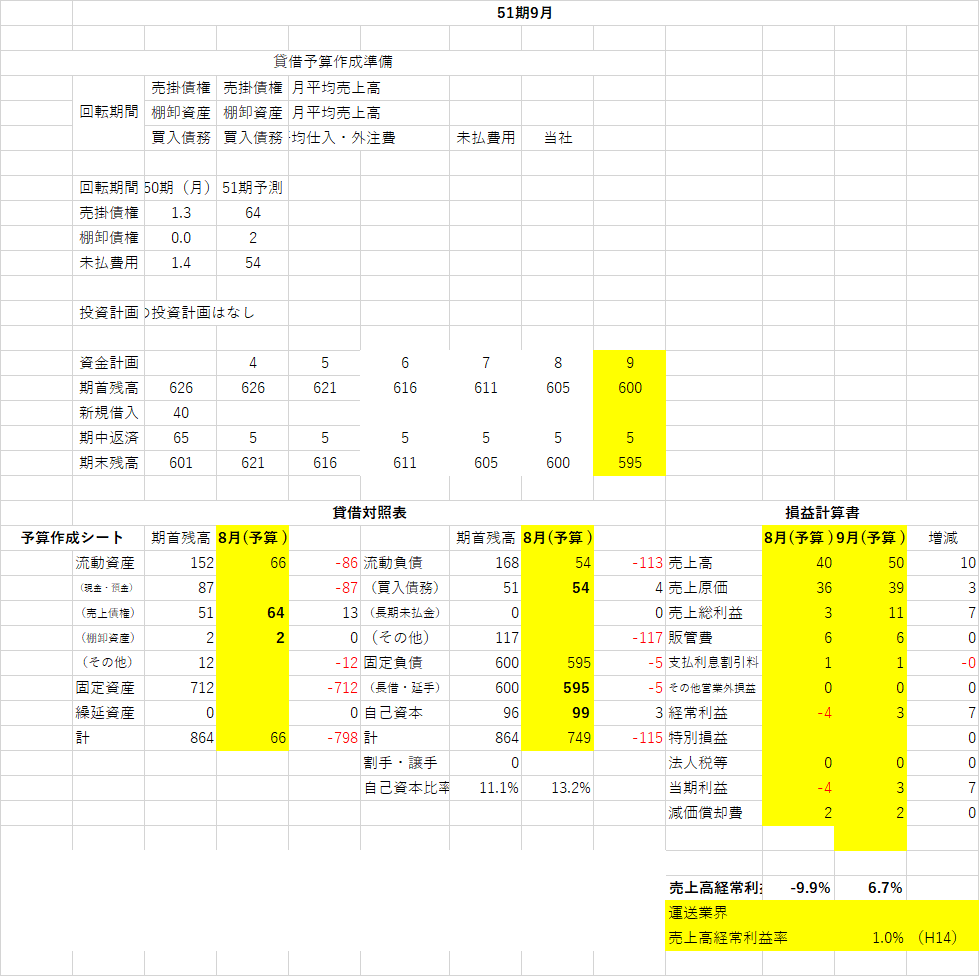

貸借対照表予算作成シート

貸借対照表予算の作成

.png)

貸借対照表予算の完成度を実績で確認する

.png)

参考 経理提出の実績資金繰り表

.png)

4月から中期決算まで

.png)