資金繰り表(このブログでは「資金収支表」)の作成にもう慣れましたか。

資金繰り表(このブログでは「資金収支表」)の作成にもう慣れましたか。

わたし太郎の懇意にしている会社の三代目社長は、わたしが作成するならたっぷりと一日を要するような資料を、30分もかからずに仕上げてしまうほど、計数に強いのですが、資金収支表の作成にはまだ慣れていないようで、すぐに助けを求めてきます。

知能指数120そこそこのわたくしが、150を超える三代目若社長に教えるというのですから、実に妙な話です。

損益計算書の予算の作成はできても、資金収支表を作るのに欠かすことのできない「貸借対照表予算」の作成がどうもまだ苦手なようです。

「売掛金」・「棚卸資産」・「買掛金」・「借入金」・「長期未払金(リース)」・「固定資産」・「自己資本」

変動する勘定科目はせいぜいこのぐらいのものなのですが…………。

まあ知能指数の高い若社長のことです。

すぐに会得して、わたくしに話を持ち掛けてくるような日がこなくなること請け合いです。

資金収支表にもとづく資金繰り表の作成も、今回をふくめて、残すところあと五か月ほどになりましたので、そろそろ次回のテーマである「経営改善計画書」の準備もあわせて進めていくことにします。

みなさまがたの会社でも、経理もしくは各事業部長、あるいは顧問税理士から、月ごとに、実績損益計算書が提出されるはずです。

手はじめに損益計算書には次のような売上高比率を付記しておきましょう。

.png)

この売上高比率が、経営改善計画の作成にとって、重要なカギとなります。

黒字同業他社の売上高比率と自社の比率を必ず見比べてください。

売上原価の中の仕入高・外注費・直接人件費・直接諸経費の売上高比率は黒字同業者平均と比べてみてどうなっているのか?

それらが売上総利益にそのまま影響してきます。

たとえ売上高をいくら上げても、売上原価がそれ以上に伸びてしまえば、ただ忙しだけに終わって、売上総利益が落ちてしまうことだってあるのです。

経営改善計画のテーマは、仕入高・外注費・直接人件費・直接諸経費の中のどの売上高比率の改善に取り組むのかにあります。

もちろんそれだけではありませんが、まずもって取り組まなければならないのは、売上原価の改善に次ぐ改善だと考えてください。

毎月の資金収支表を作成していて、経常収支尻は常にプラスになっていましたでしょうか。

まずその確認から始めてください。

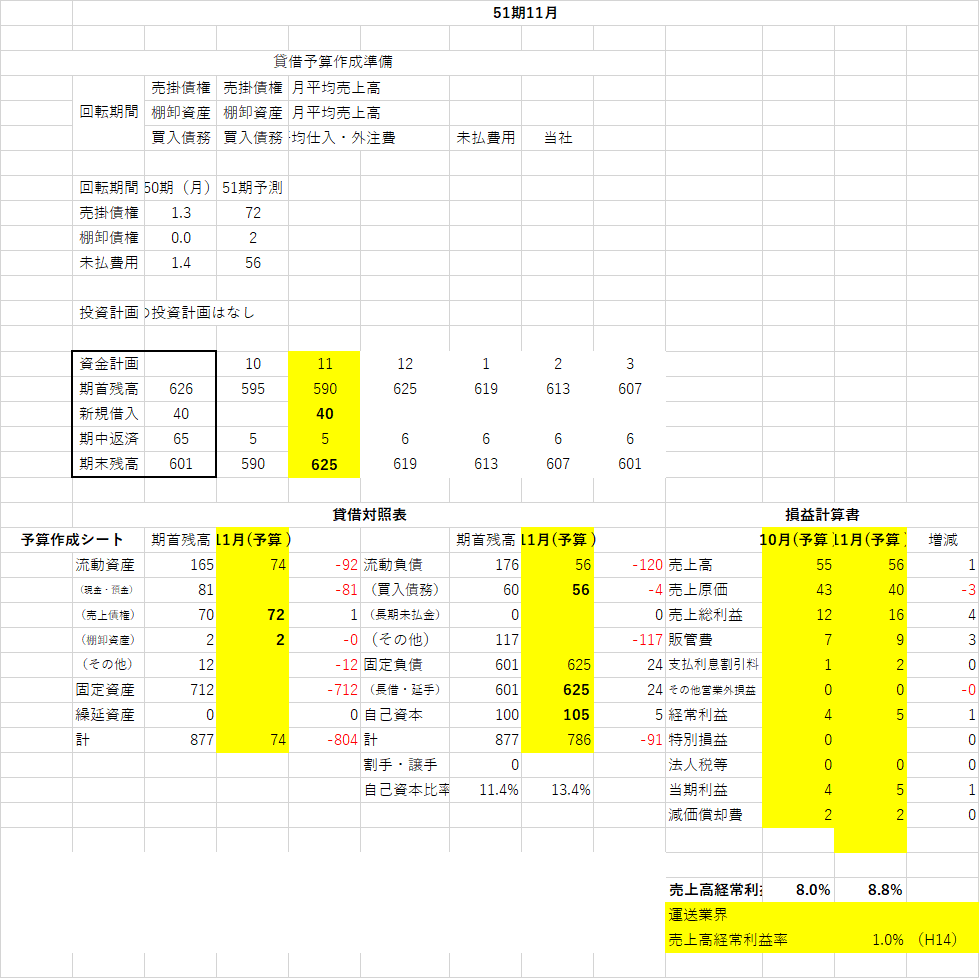

貸借対照表予算作成シート

貸借対照表予算の作成

.png)

貸借対照表予算の完成度を実績で確認する

.png)

参考 経理提出の実績資金繰り表

.png)