「暦月資金繰り予測表」の作成もいよいよ今回で最終回。

「暦月資金繰り予測表」の作成もいよいよ今回で最終回。

みなさんもご自分で実際に作ってみられましたでしょうか?

自動車の運転と同じで、実際に運転をせずにただ運転教本に目を通しているだけでは、自動車の運転を覚えることはできません。

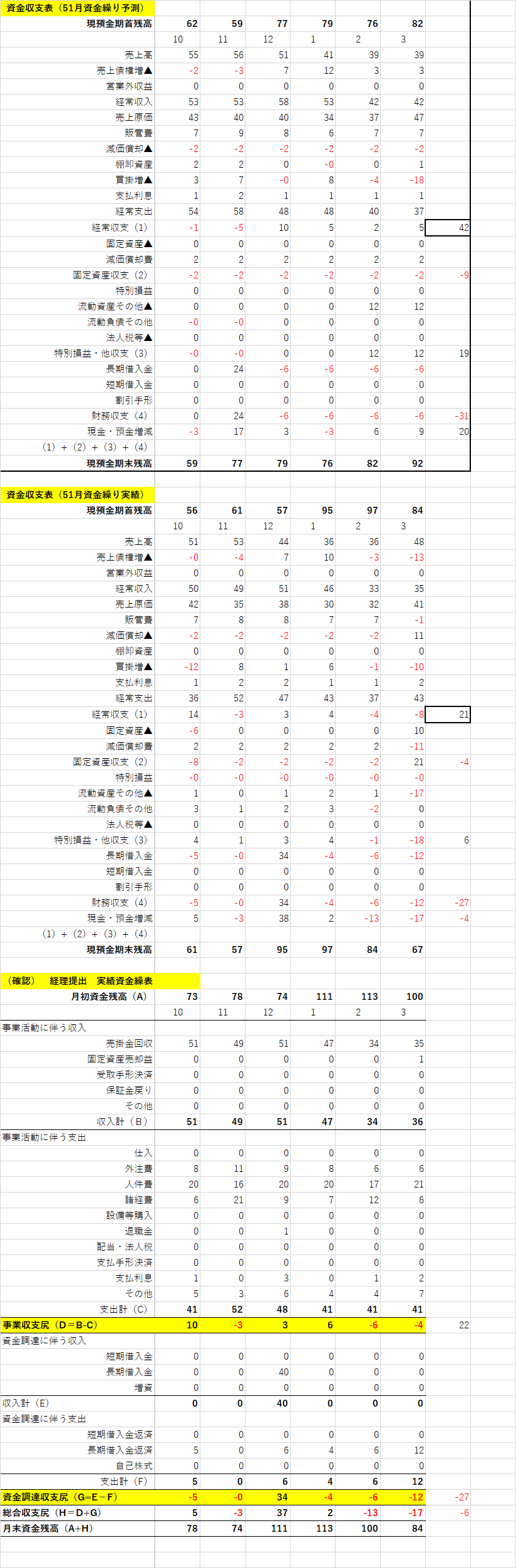

銀行からの借入を確実にするために、経営者自身の手で実際に作成しておく必要のある「暦月資金繰り表予測表」の土台を、わたくし太郎は「資金収支表」においています。

「資金収支表」の作成には、「貸借対照表」と「損益計算書」のふたつを欠かすことはできません。

みなさんが難しいと思われるのはきっと「貸借対照表」の作成でしょう。銀行の本店審査部に籍を置いていたエリート支店長でさえ、「貸借対照表」の「予算作成」は難しいと断言をされているくらいですから。

でもわたくしは支店長が言われるほどに難しいものとは思えません。

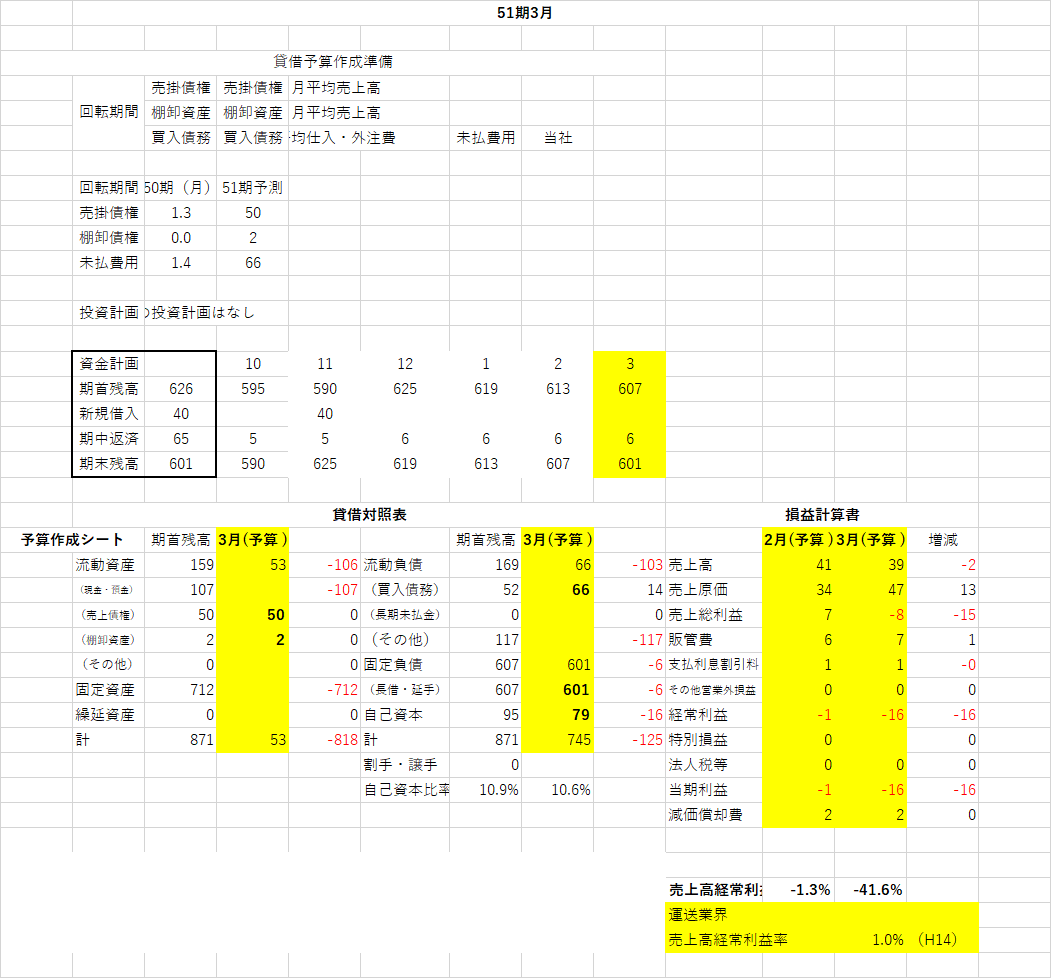

①

前期決算の貸借対照表の売掛金・棚卸資産を、(前期)売上高の一か月平均高で、そして売掛金を売上原価の一か月平均高で割って回転率を算出する。

月々の売上高予算に・売上原価予算にこの回転期間をかければ、その月々の売掛金・棚卸資産・買掛金が算出できる。

②

その年の投資計画を作成する。

③

借入金返済表を整える。

④

損益計算書予算の作成

まだ細かな作業も必要となりますが、とりあえずこれらの四つを整えることができたら、月々の貸借対照表予算が完成しますので、損益計算書予算と組み合わせることで、取りあえずは暦月資金収支表をつくることができます。

ただこれまで添付してきたモデルの資金収支表予算は、お気づきの方もおられるかも知れませんが、51期実績と比較すると、経常収支尻の金額に倍近い開きがあり、当然現金預金残高も大きく異なっています。

それは予算作成時に使用した50期の実績売掛金・棚卸資産・買掛金の回転期間と51期実績の回転期間との間に若干の差が出ていて、そのほんのわずかな売掛金・棚卸資産の回転期間の伸びと買掛金支払の短縮が、売上予算の未達とあいまってそれだけの残高の差となって表れてしまったからです。

資金収支表の計算式が決して間違っているわけではありませんので、ご承知おきください。

売掛金の回収がほんのわずか伸び、買掛金の支払がこれもまたほんのわずかだけ早くなっただけで、一年間でこれだけ大きな差となって表れてしまうという証の資料と思ってください。

新規取引先との契約時の取り決めがいかに大切かを教えてくれる表です。

.png)

この回転率を実績で修正し、貸借対照表予算の完成度を実績で確認しておきましょう。

-1.png)

貸借対照表予算作成シート

貸借対照表予算の作成

-1.png)

貸借対照表予算の完成度を実績で確認する

.png)

参考 経理提出の実績資金繰り表

.png)

10月から3月決算まで

まとめ

何度も何度も資金収支表の作成にトライしてください。

この資金収支表の作成を自家薬籠中のものとさえできれば、経営者が学ぶべき管理会計を会得できたということになります。

これまで学んできたことを土台にして、次回からはこのブログのテーマでもある、「経営改善計画書」作成に取り組むことにします。