以下の表をただまねるだけで構いませんんで、自社の過去三期分の試算表(もしそれが作られていなければ、財務諸表)から資金収支表を作成してください。

そしてそれを手元に置いて、損益計算書予算が提出されたらすぐに、このブログの「貸借対照表予算(長期借入金・長期未払金・未払消費税)」と「貸借対照表予算(未払金・未払消費税)」の頁を参考にして、貸借対照表予算の作成してください。

一番難しい貸借対照表予算さえ完成出来たら、一年間の資金繰り表ともいえる資金収支表が完成できます。

あとは損益計算書予算を実際に達成するために一年間、全力を尽くすことだけです。

Y期 通期

損益計算書

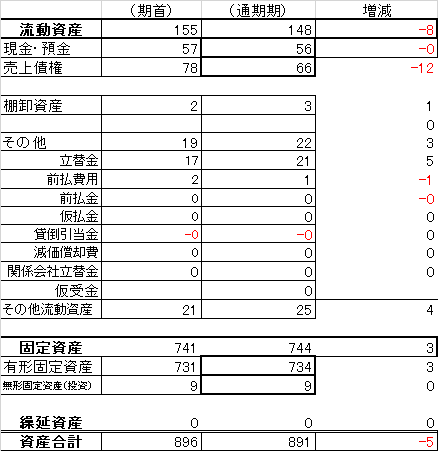

貸借対照表(資産の部)

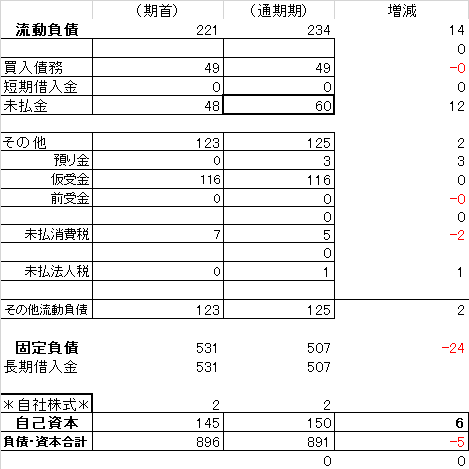

貸借対照表(負債・資本の部)

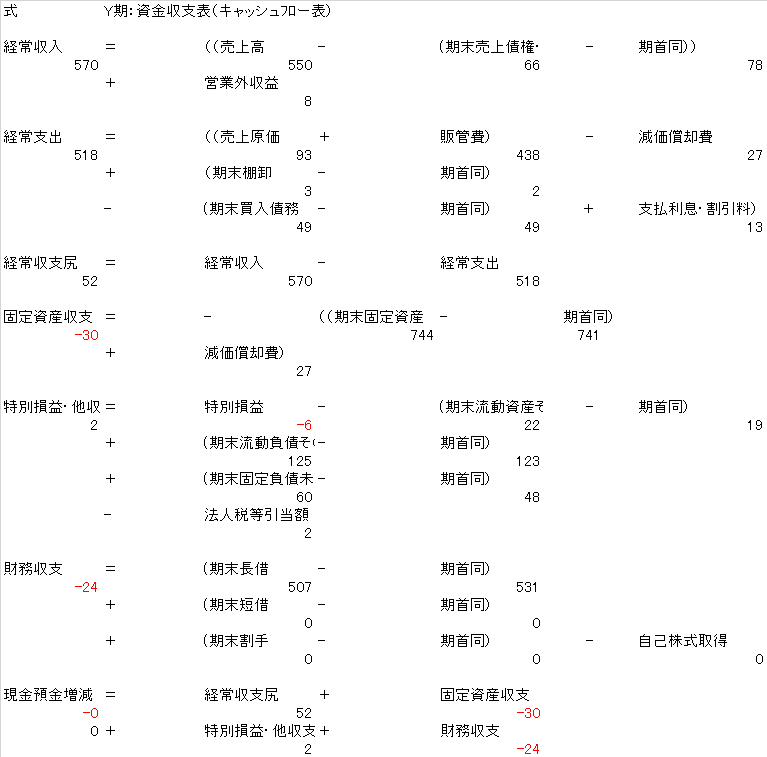

実績資金収支表

通期各月実績資金収支表

Y期 まとめ

暦月資金収支表を一覧にした「Y期暦月キャッシュフロー表(資金収支表)」の集計を見ればお分かりになるように、月々に変動はありましたが、A社はこの一年間で5200万円の現金収入を得て、そのうち固定資産が3000万円減少し、特別損益・他収支の2百万を得、長期借入金を2400万円返済し、現金預金の増加は0だったことが分かります。

貸借対照表の「売上債権」が12百万円減少しているのは、回収が進んだのではなく、おそらく前期よりも売り上げが12百万円減少したと考えていいでしょう。

(長期)未払金の12百万円の増加は、固定資産の増加と考えられますが、実質の固定資産増加は3百万円ですので、減価償却費で引かれた結果でしょう。

損益計算書の当期利益5百万円は、そのまま貸借対照表の自己資本5百万円とつながっています。

A社は7.3億の固定資産を有し、5億の長期借入金の返済に汲々としている様子がうかがわれます。

A社の経営計画を立てるとしたら、兎にも角にも改善に次ぐ改善で収益をあげ、長期借入金を少なくとも現在よりも1.5億少なくすることに主眼をおいたらいいでしょう。

Y期の内部留保で長期借入金を全額返済しようとすると15年かかりますが、3.5億に減らすことができれば10年に収まります。

そして長期借入金が少なくなれば少なくなるほど、それに応じて現金預金残高が増加して、キャッシュフローの目的である、いかにお金を有効に使ったか、の段階に入れるはずです。