資金繰表予算(ここでは資金収支表予算)を作成するには、「損益計算書予算」のほかに「貸借貸借表予算」が必要となる。

資金繰表予算(ここでは資金収支表予算)を作成するには、「損益計算書予算」のほかに「貸借貸借表予算」が必要となる。

「貸借貸借表予算」を構成するのは難しい、と本店審査部に籍を置いていたことのあるエリート支店長でさえそのように断言していたくらいなのですが、でも安心をしてほしい。

わたしのようなぼんくら経営者であっても、ポイントを押さえさえすれば、簡単にできてしまう。

そんな程度の難しさでしかありません。

でも「総合損益計算書予算」が経理責任者から提出されたなら、「売上原価」と「販管費」の各費用を、「変動費」と「固定費」とに必ず分けておきましょう。

会社を改善し続けていくための武器となる「損益分岐点分析」の手法を、経営者は自分の思うまま、いつでも利用できるようにしておくためだ、そのようにお考え下さい。

貸借対照表予算作成のために前もって整えておかなければならない資料は以下の三つ。

① 回転期間の算出

売掛債権回転期間 売掛債権 / 月平均売上高

棚卸資産回転期間 棚卸資産 / 月平均売上高

買入債務回転期間 買入債務 /月平均仕入・外注費

② 投資計画

当社のような運送業を例にとるなら

大型車両・中型車両をそれぞれ一台ずつリース購入

車両価格・リース料(=減価償却費)・返済は何月から始まるのか

③ 資金計画

期首残高

新規借入

期中返済

期末残高

借り入れを申し込み予定月・借入総額・返済額・支払金利

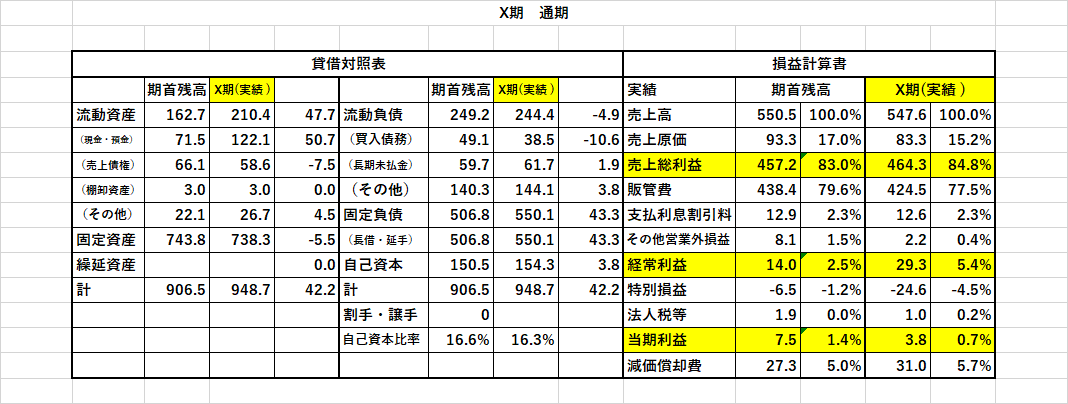

貸借対照表予算作成準備

前期試算表

損益計算書予算の作成

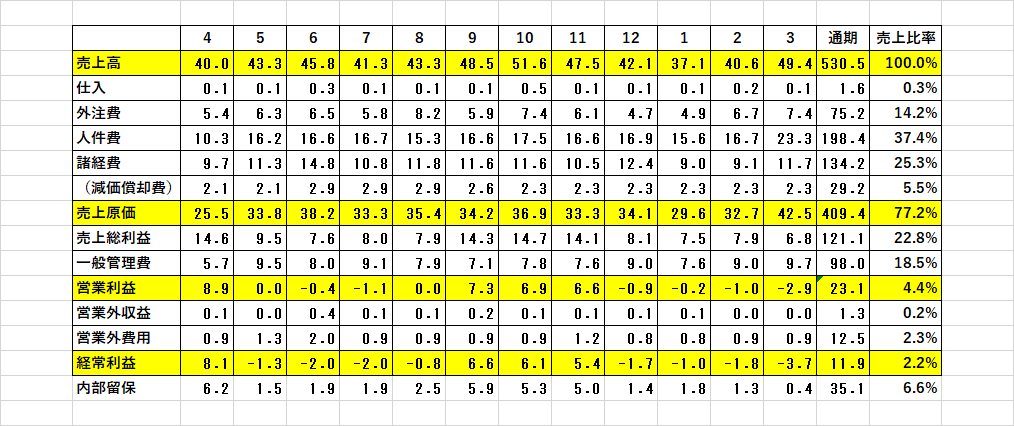

回転期間の算出

前期の月平均売上高・月平均仕入・外注費を算出

売掛債権回転期間(1.28)

棚卸資産回転期間(0.07)

買入債務回転期間(5.55)

投資計画

長期未払金残高61.982 各月返済1.952

新規

車両代金 リース料 納車月

大型車 16.103 0.268 6月

4トン 8.035 0.134 9月

資金計画

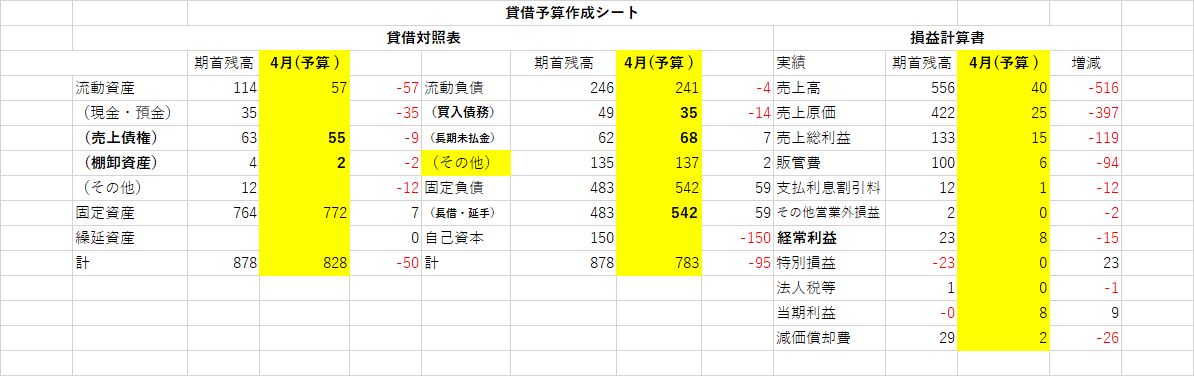

貸借対照表予算作成シート

①算出した回転期間を売上高予算、仕入・外注費予算それぞれに掛け、売掛債権・棚卸資産・買入債務額を算出して、予算シートに転記。

②リース購入した車両価格を有形固定資産に加算・あわせてリース料(=減価償却費)を長期未払金に加算

③長期借入金を固定負債に加算し、従来の返済額と新たな返済額を差し引く。増加した支払利息は損益計算書の営業外費用に加える。

④損益計算書予算の当期利益を自己資本に加算。

完成 貸借対照表予算

貸借対照表予算作成シートの空欄に前期の「他の科目」の値をそのまま転記すれば、貸借対照表予算の完成。

.png)

資金収支表の作成

「貸借対照表予算」と「損益予算」を組み合わせることで「資金収支表予算(当稿では「資金繰り表」とする)」は完成。

-1.png)

.png)

損益分岐点分析のための資料作成

全社

-1.png)

運輸部

.png)

物流加工部

.png)