今日は平年より一日多い「うるう」日。

今日は平年より一日多い「うるう」日。

この記念すべき日を、ぜひブログの投稿日として残しておきたいと考えました。

テーマは「担保余力」です。

銀行から資金を借りるには、その企業の成績がいいことはいうまでもありませんが、担保物件の有無も事の成り行きを大きく左右いたします。

金融機関は、貸出しをしたい企業へは、担保価値を大きく見積もりますが、成績が思わしくないと低く見積もることになります。

企業が所在地する地方自治体から、4月に送られてくる「固定資産額評価額」は、その土地の時価(公示価格)の約70%が、「評価額」の目安となっています。そのほかに「路線価」というのがあって公示価格の80%と思ってください。

国の金融機関は、時価(公示価格)を担保価値として見てくれますが、取引してもらうにはかなりの困難を覚悟しなければなりません。

ほとんどの市中銀行は、国の金融機関の時価(100%)ではなく、「路線価」(80%)から「固定資産評価額」(70%)の間で査定すると思って間違いはありません。

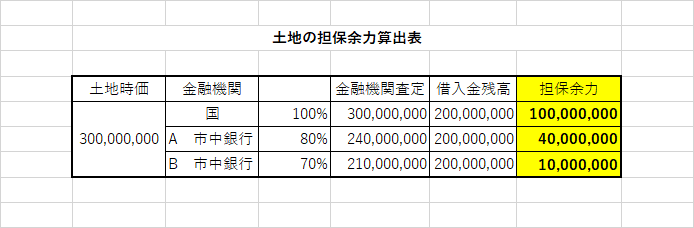

所有地の時価(公示価格)を3億円とします。

「路線価」は「時価」の80%ですから、2億4千万円と評価。

「固定資産税評価額」は「時価」の70%と見積もられていますので、2億1千万円の評価。

借入残高が2億円あるとして計算しますと、「担保余力」は以下の表のようになります。

大きな収益が見込まれる事業への7千万円の設備投資を考えていると仮定します。

国の金融機関は1億円の担保余力がありますので、借り入れができる可能性は高い。

しかし、A市中銀行の担保余力は4千万円、B市中銀行は1千万円しか残っていませんから、よほどしっかりとした計画書が作成されていないかぎり、借り入れは無理と考えてください。

この表をまねて「自社の担保余力」を計算してみて、もし担保余力が不足するようでしたら、「投資余力」が生み出せるまで、「借り入れの返済」に全力を尽くし、それから新規投資に取り組んでほしいと思う。