Yahoo!知恵袋にこのような質問がのっていました。

Yahoo!知恵袋にこのような質問がのっていました。

「皆さんは、貸借対照表の予算が作成できますか?私は、現在、財務体質を改善する為に、貸借対照表の予算の作成をしていますが、どのように作成するべきか分かりません。貸借対照表の予算には、運転資金の計画や適正在庫を実現する為の計画などを盛り込む必要があると思います。そこで、貸借対照表の予算が作成できるという人は、どうやって、その作成方法を覚えたのかを教えて頂きたいと思います」

「予測貸借対照表(予算貸借対照表)の作成方法予算貸借対照表の作成方法を教えてください」

「予算の貸借対照表と予算のキャッシュフロー計算書の作成について私には、予算の貸借対照表と予算のキャッシュフロー計算書を作成する意味がわかりません。中小企業で、予算の貸借対照表と予算のキャッシュフロー計算書が必要な理由をどなたか教えてください」

実はわたくし太郎も貸借対照表予算を作成するときに、とんでもない間違いをしてしまったことがあるのです。

「損益計算書予算」と「貸借対照表予算」から「資金繰り表」に代わる「資金収支表予算」を作成するさいに、大失敗をおかした経験をこれから述べます。

当社では「長期未払金」をトラックをリース購入したときに使い、「未払消費税」ももちろん「流動負債」に計上しています。

「長期未払金」も「未払消費税」も支払いが行われていないときに使用する勘定科目です。

ああなんという馬鹿なのでしょう。

仕分けは分かっていたはずなのに、暦月の「貸借対照表予算」作成時に、相手勘定として「現預金」に、単純に加算しまうという、まったく信じられないミスをおかしてしまったのです。

トラックをリース購入したときの相手勘定は「現金・預金」ではなく、固定資産の「車両」だし、「消費税」は当社では確定申告は五月、中間申告は八月、十一月、二月各末日の年四回払いなのに、貸借対照表予算を作成するさいに、中間納付の三回を忘れ、月々の未払消費税をそのまま「現金・預金」累積してしまったのです。

まったく救い難い馬鹿です。これでは、「実績資金繰り表」の「現金・預金」とかけ離れた資金の剰余が出るのは当然のことです。

何日もかけて作成した「資金収支表予算」が、まったく何の役にも立たないものだったのです。

でもわたくし太郎は生まれたときから、大なり小なり失敗をしなければ、何も学習することはできないし、身につけることができない人間です。

この失敗から、毎月経理が提出してくる「実績資金繰り表」とほぼ近い「資金収支表予算」が作成できるようになりました。

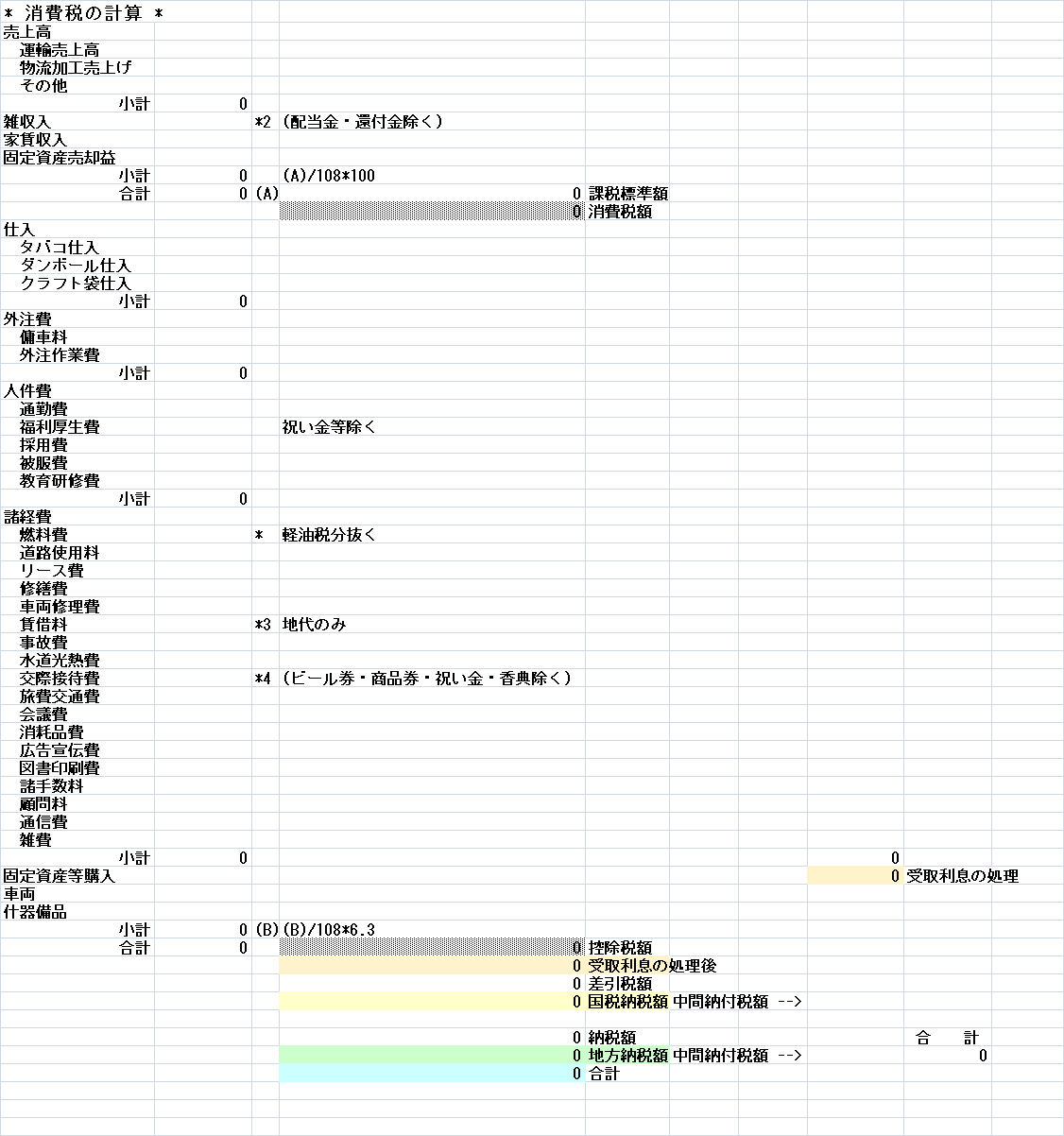

消費税のかかる科目

仕入

商品仕入高・原材料費・労務費(人件費の項参照)・直接経費(諸経費の項参照)

外注費

外注加工費・傭車料・外注作業費

人件費

役員報酬・給与・臨時傭員費・法定福利費・企業年金・退職金をのぞく、以下のすべての科目:福利厚生費・採用費・被服費・教育研修費

諸経費

減価償却費・保険料(事業保険・損害保険)・施設賦課税(固定資産税・重量税・自動車税・自動車取得税)・租税公課(消費税・印紙税・その他の租税公課・延滞金・不動産取得税)・諸会費分担金・寄付金・繰延資産償却費をのぞく、以下のすべての科目:燃料費・高速料・リース費・修繕費・車両修理費・賃貸料・事故費・水道光熱費・交際接待費・旅費交通費・消耗品費・広告宣伝費・図書印刷費・諸手数料・顧問料・通信費・雑費

消費税の計算式

(注)

「消費税の計算式」は当社の優れた経理責任者から教えてもらいました。

-100x100.png)