回転期間は資産・負債の健全性・効率性を見る指標です。

回転期間は資産・負債の健全性・効率性を見る指標です。

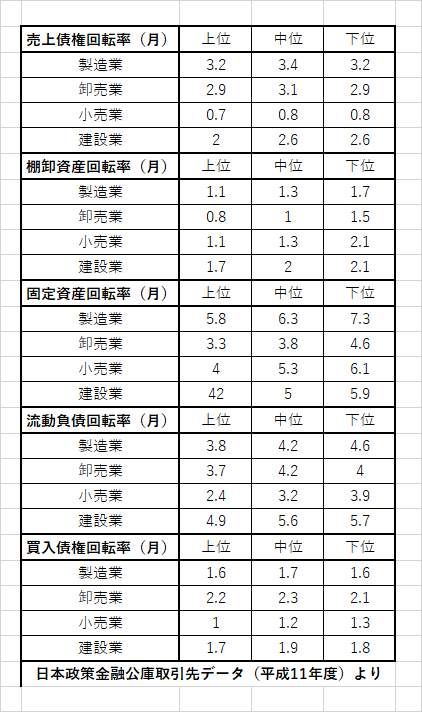

この頁で検討するのは、「売上債権」・「棚卸債権」・「仕入債権」・「固定資産」です。

回転期間を算出する意味は、適正な残高と回転期間を検討することにあります。

回転期間は、売上高(月商)・仕入高(月仕入高)との対比で見ます。

売上債権回転期間は、売上高を何か月後に回収されているかを表し、短い方が資金面で望ましい。

棚卸資産回転期間は、在庫を何か月分持っているかを表し、短い方が売れ行き順調で、過剰在庫や不良在庫がないことを意味する。もちろん短い方が資金面で望ましい。

仕入債務回転期間は、仕入債務が何か月後に支払われているかを表し、資金面からは長い方が有利。売上債権回転期間との連動性に注意する。

固定資産回転期間は、設備等がどのくらい効率的に売り上げに貢献しているかを表し、短ければ短いほど効率的に資産が使われ、長い場合は遊休の固定資産や投資勘定や関連会社貸付がある可能性がある。

資金繰り上で極めて大切な指標ということになります。

算出のための式

売上債権(受取手形・割引手形・売掛金) ÷ 月商

棚卸資産 ÷ 月商

仕入債権(支払手形・買掛金) ÷ 月平均仕入・外注費

固定資産 ÷ 月売上高

.png)

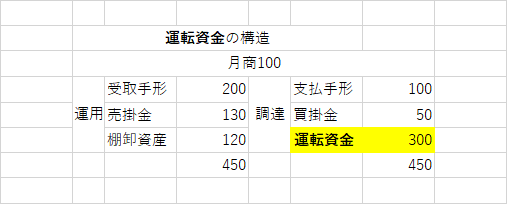

運転資金の構造

参考資料(財務諸指数)

次回からのテーマは、「損益計算書」です。

-100x100.png)