国語の教科書にもよく掲載されていますので、みなさんは芥川龍之介の『杜子春』という短編小説を読まれたことがあると思います。

国語の教科書にもよく掲載されていますので、みなさんは芥川龍之介の『杜子春』という短編小説を読まれたことがあると思います。

ここで申し上げるのは、小説に書かれているテーマとはまったく別です。

『杜子春』の没頭部分には、金があるうちは、ちやほやされたり慕われたりするが、金が尽きれば掌を返すように冷たくなり、関係が切れてしまう」という現実の世知辛い世界が、丁寧にも二度にわたって描かれています。

「金の切れ目が縁の切れ目」、というわけです。

会社も資金が枯渇した途端に「倒産」という事態を導きます。

設立して一年目の会社倒産確率は98%といわれますが、その理由は資金が続かなくなったということです。大金持ちが趣味でやっている仕事なら、いくら大赤字を出し続けていたとしても、資金があり続ける限り存続し続けることができます。

「もっと給料を大幅に上げて欲しい」という若手社員から、「どうして利益が出ているのに資金がないのですか」、と問われた経験があります。

この社員には、「売上高」も「売上原価」も「減価償却費」も「一般管理費」も「支払利息」も「経常利益」もすべてがまったく同じ会社が仮にあったとしても、「資金の流れ」がまったく別物であることを理解できていないようです。

「貸借対照表」を読み取ることができずに、「損益計算書」しか読めない者には、「資金の流れ」は絶対に分かりません。

例えば同じ利益を上げていても、「売掛金の回収が三か月先で、買掛金の支払いが当月」という会社と「売掛金の回収が当月、買掛金の支払いが三か月先」という二つの会社を比べてみるだけで、後者の方が資金繰りがはるかに楽なことは明らかです。

利益が出ているから、もしくは利益が見込めるからといって、「買掛金のサイト」も考えもせずに、自らの会社の「月末締めの翌月末払い」という「ルール」を無視して、懇意な業者には当月払いしてしまうような「ええかっこしい」の経営者をよく見かけますが、こんな経営者の下では、資金がどんどん先に流れて行ってしまいますから、会社をすぐに危うい状態に陥れていってしまいます。

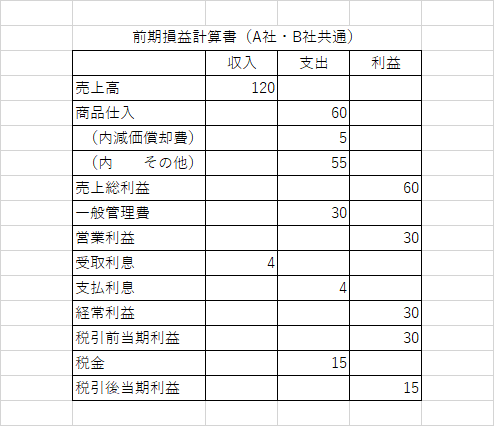

日本政策金融公庫の資料(実践キャッシュフロー経営)の中に、「売上・利益の金額が同じ会社のキャッシュフローは同じか?」と題されたものがあります。

見てみましょう。

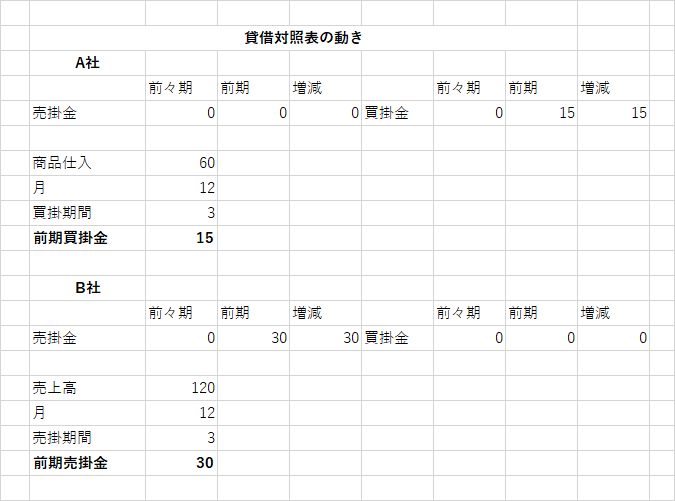

取引条件の変更

A社B社ともに前々期まで、「売上回収」および「支払」はすべて現金取引だった。

A社 「買掛金」の支払いを三か月に変更

B社 「売掛金」の回収を三か月に変更

A社・B社のキャッシュフローの違い

売上・利益の金額が同じ会社のキャッシュフローが、取引条件が変化しただけで、A社はプラス35、B社はマイナス10と大きな違いがでてきてしまっています。

日本政策金融公庫の資料はどれも分かりやすい資料ばかりです。「管理会計」の勉強には大助かりですので、ぜひ参考にされてください。

-100x100.png)