「損益分岐点分析」を学びなさいというと、経営管理や経営計画の立案に大いに役立つことも知らず、ただ単にこれだけの「売上高」を上げなさい、ということでしょう、としたり顔で言ってのける管理者が非常に多い。

「損益分岐点分析」を学びなさいというと、経営管理や経営計画の立案に大いに役立つことも知らず、ただ単にこれだけの「売上高」を上げなさい、ということでしょう、としたり顔で言ってのける管理者が非常に多い。

でも経営者も管理者も、自社がどこに位置しているかを知っておかなければならない。

例えば、「損益分岐点」と「安全余裕率」をみれば、自社の位置がすぐにわかってしまう。

「損益分岐点」

60%未満 超優良企業

60%~80% 優良企業

81%~90% 普通

91%~100% 損益分岐点企業

100%以上 赤字企業

「安全余裕率」

40%以上 安泰

25%~40%未満 健全

15%~25%未満 普通

7%~15%未満 要注意

7%未満 危険

赤字企業や損益分岐点企業、危険・要注意のままに放置しておいて、経営者・管理者は責務を果たしていると言えるでしょうか。

「危険なら要注意に、要注意なら普通に、普通から健全」を目指すのが、経営管理・経営計画というものなのでないでしょうか。

今日は「損益分岐点」の算出の仕方を、簡単に述べておきます。

損益分岐点売上高の算式

固定費÷(1-変動費/売上高)

損益分岐点比率の算式

(損益分岐点売上高÷現在の売上高)× 100

経営安全率の算式

((現在の売上高-損益分岐点売上高)÷現在の売上高)× 100

または

100-損益分岐点比率

目標利益を売るための必要売上高の算式

(固定費+目標利益)÷ 限界利益

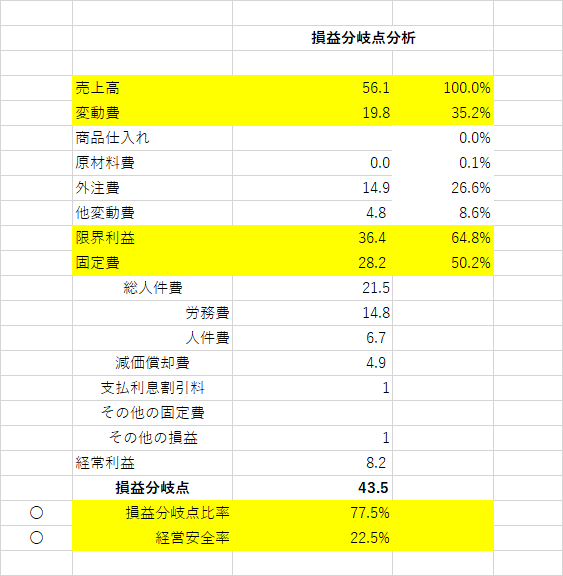

損益分岐点分析(例)