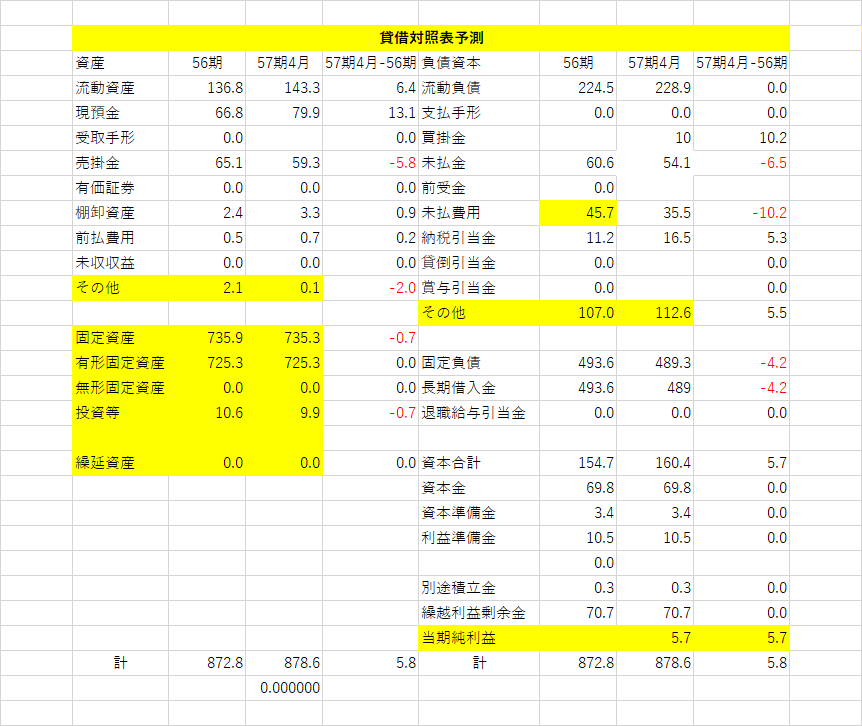

貸借対照表予算作成のための準備として、少なくとも過去三期の決算書(わたしは会社設立以来の決算書をすべて分析し終えています)の分析をしておくことが不可欠です。

貸借対照表予算作成のための準備として、少なくとも過去三期の決算書(わたしは会社設立以来の決算書をすべて分析し終えています)の分析をしておくことが不可欠です。

暦年の買掛金回転率も、買掛金回転率もあまり大きくは変動していないはずです。

過去の期の売上高と売掛金残高、仕入外注費と買掛金残高から算出した回転率を、売上予算に売掛金回転率を、仕入外注費予算に買掛金回転率を掛ければ、貸借対照予算の売掛金、買掛金が算出できます。

借入金返済額も、融資の際に銀行から返済表を渡されているはずですので、新たな借入金予定額および返済金を書き加えて、借入金残高を算出してそのまま予算に計上します。

自己資本の項の繰越利益金勘定に利益予算を加算します。

過去の貸借対照表をじっくり観察してみると、金額が大きく変動しない勘定科目がいくつか見えてきますので、そのままの金額を貸借対照表予算に記入してください。

固定資産の部には、新たな投資計画によって増えた資産とを従来の固定資産に加算して、双方の減価償却費を控除しておきます。

借方と貸方の金額は一致しますので、差額が現金勘定ということになります。

ブランド名のある大学の、それも看板学部で数学を専攻した弟とは違い、わたしは数学が大っ嫌いでした。

大学の教養課程では、全科目で「優」をとりましたが、不得手な「数学」だけは一年時に「不可」で、二年次に再履修をして、どうにかこうにか「優」がとれました。

高校時代も、因数分解はどうにか理解できたのですが、最初に躓いたのが、Log計算でした。

-1/2=log[a]5 (注)底を[] で囲って書いています。

えっ、なにこれ?

わからない。

天文学や航海学で必要とされていたらしいのだけれど、そんなものは自分にはまったく関係がないものですから、ますます解くのが面倒になってしまいました。

いまから考えれば、計算の解き方をただ覚えるだけの話なのですが、当時はなんでそんな七面倒くさいことをしなければならないのかが理解できず、嫌気がさして、怠けに怠けてしまったものですから、期末試験で赤点を取ってしまったほどです。

-1/2=log[a]5より a^-1/2=5

両辺に(-2)を乗する。

(a^1/2)^-2=5^-2

a=5^-2=(5^2)^1=(25)^-1=1/25

答え 1/25

何度も何度も計算して、解き方を頭に叩き込まなければならないのが、実に面倒でならなかった。

わたしはこれを怠ってしまったために、赤点の常習犯となってしまったのでした。

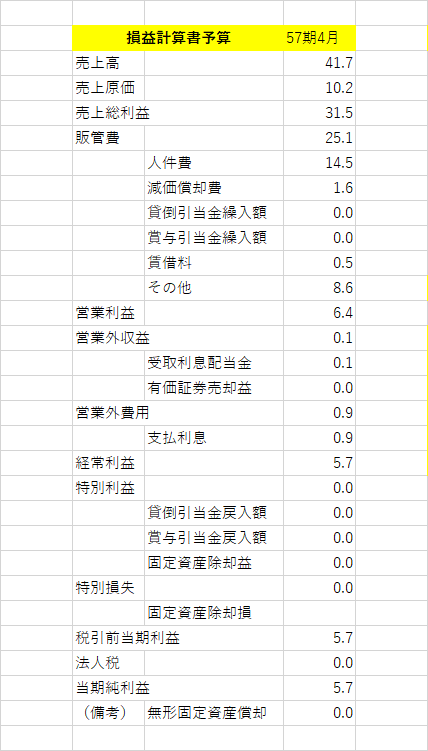

貸借対照予算の作成もこれと同じで、暦年の実績「損益計算書」と実績「貸借対照表」の動きを掴み取ることから、より完成度の高い「貸借対照表予算」作成することができるようになります。

このような作業を得て作成したのが、下記の「貸借対照表予算」です。

この「貸借対照表予算」は優れもので、これさえでき上れば「損益計算書予算」と組み合わせることにより、「資金繰り表予算」までできてしまう。

とにもかくにも「予算」を作成するまえに、過去の期の「損益計算書」と「貸借対照表」を徹底的に分析し、「資金繰り表」を抽出できるようになるさえすれば、「貸借対照表予算」作成への道が開かれます。

これだけじゃ解らない。もっと詳しく教えてほしいですって?

わがままを言ってはいけません。

ヒントだけで十分でしょう。

Log計算同様、勉強は自らするもので、人から教えられるものではないからです。

自分の努力で会得するよりほかに道はないと考えてください。

「宝探し」には「苦労」がつきものなのです。その「苦労」を厭うていたら、「宝」が見つけられるはずもありません。