損益計算書は一目で利益が出ているかどうかが分かります。

損益計算書は一目で利益が出ているかどうかが分かります。

しかし「利益」即「資金」とはなりません。資金を理解するには、「損益計算書」だけでなく、「貸借対照表」を読み取る必要があります。

「利益」即「資金」とはならないことは、これまでに何度もお伝えしてきましたが、もう一度おさらいをしておきましょう。自社の利益と資金の状態を、決算書もしくは試算表から、下記の計算式を使って、ぜひ確認してみてください。

資金収支表作成のための計算式

経常収入(A)= 売上高+営業外収益

―(期末売上債権―期首売上債権)

経常支出(B)=((売上原価+販売費)―減価償却費)

+(期末棚卸資産―期首棚卸資産))

―(期末仕入債務―期首仕入債務)

+(支払利息・割引料+その他の営業外費用)

経常収支(C)=(A)―(B)

固定資産関係収支(D)=△((期末固定資産―期首固定資産)

+減価償却費))

特別損益・その他の収支(E)=特別損益―法人税等引当額

―(期末その他流動資産―期首その他流動資産)

+(期末その他流動負債―期首その他流動負債)

+(期末その他固定負債―期首その他固定負債)

―(期末繰延資産―期首繰延資産)

財務収支(F)=(期末短期借入金―期首短期借入金)

+(期末割手・譲手―期首割手・譲手)

+(期末長期借入金―期首長期借入金)

総合収支(G)=(C)+(D)+(E)+(F)

経常収入(A)= 売上高+営業外収益

―(期末売上債権―期首売上債権)

経常支出(B)=((売上原価+販売費)―減価償却費)

+(期末棚卸資産―期首棚卸資産))

―(期末仕入債務―期首仕入債務)

+(支払利息・割引料+その他の営業外費用)

経常収支(C)=(A)―(B)

固定資産関係収支(D)=△((期末固定資産―期首固定資産)

+減価償却費))

特別損益・その他の収支(E)=特別損益―法人税等引当額

―(期末その他流動資産―期首その他流動資産)

+(期末その他流動負債―期首その他流動負債)

+(期末その他固定負債―期首その他固定負債)

―(期末繰延資産―期首繰延資産)

財務収支(F)=(期末短期借入金―期首短期借入金)

+(期末割手・譲手―期首割手・譲手)

+(期末長期借入金―期首長期借入金)

総合収支(G)=(C)+(D)+(E)+(F)

さて今日の課題に入ることにします。

「貸借対照表」で真っ先に見なければならないのは、「純資産の部」(自己資本)です。何故なら「純資産の部」(自己資本)は、過去の経営状態の累積と言えるからです。

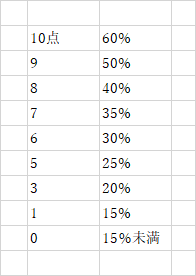

「純資産の部」の額が大きければ大きいほど、会社の健康状態が極めて良好といえます。「自己資本比率」が60%を超えると、スコアリング(銀行からの評価)は仮に10点満点とすれば10点を獲得できます。

「純資産の部」がもしマイナス(債務超過)ということになれば、スコアリングは、15満点でゼロ評価となり借り入れをするのは著しく困難となります。

自己資本比率(10点満点)

「純資産の部(自己資本)」の充実の有無が、会社の格付にとって重要課題となりますので、「貸借対照表」を見るうえでも最も大切なのが「純資産の部(自己資本)」だということになります。

「純資産の部(自己資本)」が充実しているか否かは、「株価」にも反映されます。

株価の算定をする計算式

「純資産方式」

「収益方式(会社のキャッシュフローを基に株価の算定を行う)」

「配当還元方式(株主が獲得する将来予測される配当に重きを置く)」

「比準方式(類似会社の事業の資産や利益等の複数の比準要素をによって株価を算定する)」

この四つの中で太郎が使っている計算式は、計算が一番簡単な「純資産方式」を使っていますが、それでも当たらずとも遠からずな値ですので心配はいりません。

1株の価格 = 純資産額 ÷ 発行済株式総数

(例)

純資産額150599375円

株数125946株

1株の価格=150599375÷125946=1196円

これに例えば土地の含み損益含めます。

1株の価格 = 含み損益を加味した簿価純資産額 ÷ 発行済株式総数

(例)

純資産額150599375円

株数125946株

土地の購入価格654000000円

相続税路線価460000000円

含み損194000000円

1株の価格=(150599375-194000000)÷125946=-345円

純資産額150599375円

株数125946株

土地の購入価格300000000円

相続税路線価460000000円

含み益160000000円

1株の価格=(150599375+160000000)÷125946=2446円

もし、相続が発生した時、土地に含み損があるときは、固定資産の土地の価格を相続税評価額にすることで、自己資本がマイナスになりますから、株価はゼロになり、株価に関しては、相続税を節約することが可能になります。

また「純資産の部」がもしマイナス(債務超過)のときは、固定資産の土地を洗い替えすることで、含み益を出し、プラスにすることもできます。

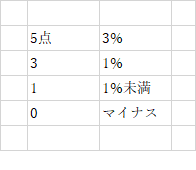

「純資産の部」のテーマから外れてしまいますが、「負債・資本合計」と「経常利益」を比較することで、「総資本経常利益率」という、もう一つ大切な指標があります。

総資本経常利益率=経常利益÷負債・資本合計

総資本経常利益率(5点満点)