亡父に書棚に、会社設立以来の「決算書」と「試算表」を見つけたときは、本当に嬉しかった。

もう一つ有難く思ったのは、中小企業診断士をしている友人が、日本で人口が2番目に多い県に本社を置く同業他社三十社の、過去三期分の決算書を、内緒だよといって預けてくれたことである。

亡父から会社を引き継いだ時は、経済学を専攻していたものの、「計数」というものを、まったく理解できていなかった。

わたしは大学院に籍を置いていた時、「構造主義」をすこしばかり齧っていたいた。

これらの資料と格闘し続けるうちに、簿記を学んでもいないのに、次第次第に「計数の構造」というものが見えてきたのである。

「構造」さえ分かってしまえば、もう怖いものなし。

ちょうどそんなときのことだった。

新たに赴任してきた中小企業金融公庫(現在、日本政策金融公庫)の当社担当者が、公庫が主催する、「金融機関の融資担当者」を対象にする一週間泊りがけでする講習会への参加の労を取ってくださった。

講習会ではここまで学ばなかったし、教えてくれもしなかったけれど、講習後も勉強を続けていくうちに、「貸借対照表」と「損益計算書」とは表裏一体であり、この二表を組み合わせることで、「資金繰り表」まで作り上げることができることも知ったのである。

しかも、過去半世紀以上にも及ぶ当社の決算書と試算表に取り組んでいるうちに、「損益計算書」と「貸借対照表」との各勘定科目との間に、連動する動きがあることが見えてきた。

当社で、期の初めに、各部門長から「損益計算書予算」が提出される。

部門が作成する「損益計算書予算」は単なる作文でしかなく、そこには「改善目標」が明確に設定されていないことまでが読み取れるまでになった。

それらの「損益計算書予算」から、「貸借対照表予算」を作成し、この二つの予算を組み合わせることで、やがて「資金繰り表予算」までも整えられることがわかってきた。

社長を継いだ息子からよくいわれる。

過去の書類ばかりを見ていても何の役に立たない。

それより将来のことを考えようよ。

しかしわたしは、「将来」というものは、日々の積み重ねのなかから浮かび上がってくるものだと思っている。

期の初めに各管理者の作成した「損益計算書予算」がきちんとした目標設定がなされているか。

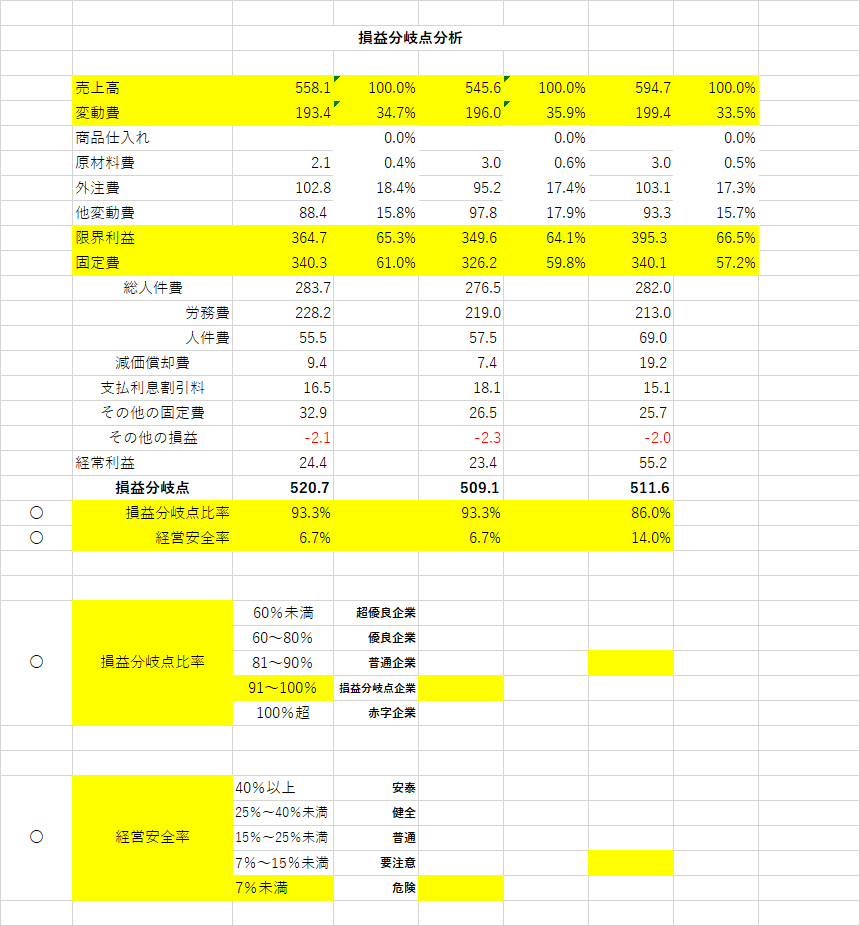

提出された予算で損益分岐点分析をしてみる。

当期が「赤字企業」であるなら来期は「損益分岐点企業」を目指す。

「損益分析点企業」なら「普通企業」を、「普通企業」であるなら「優秀企業」へと、一歩一歩すすんでいく。

そのために何をしなければならないかの目標を予算作成者に設定させ、それを実現させる。

会社の将来はその積み重ねによって築き上げていくではないだろうか。

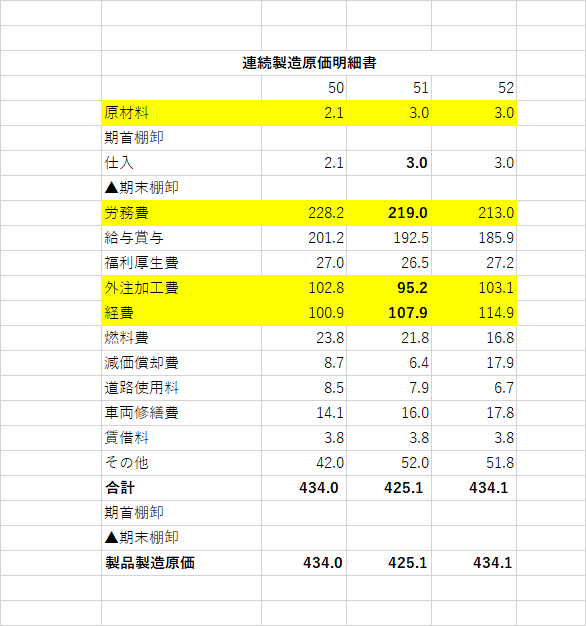

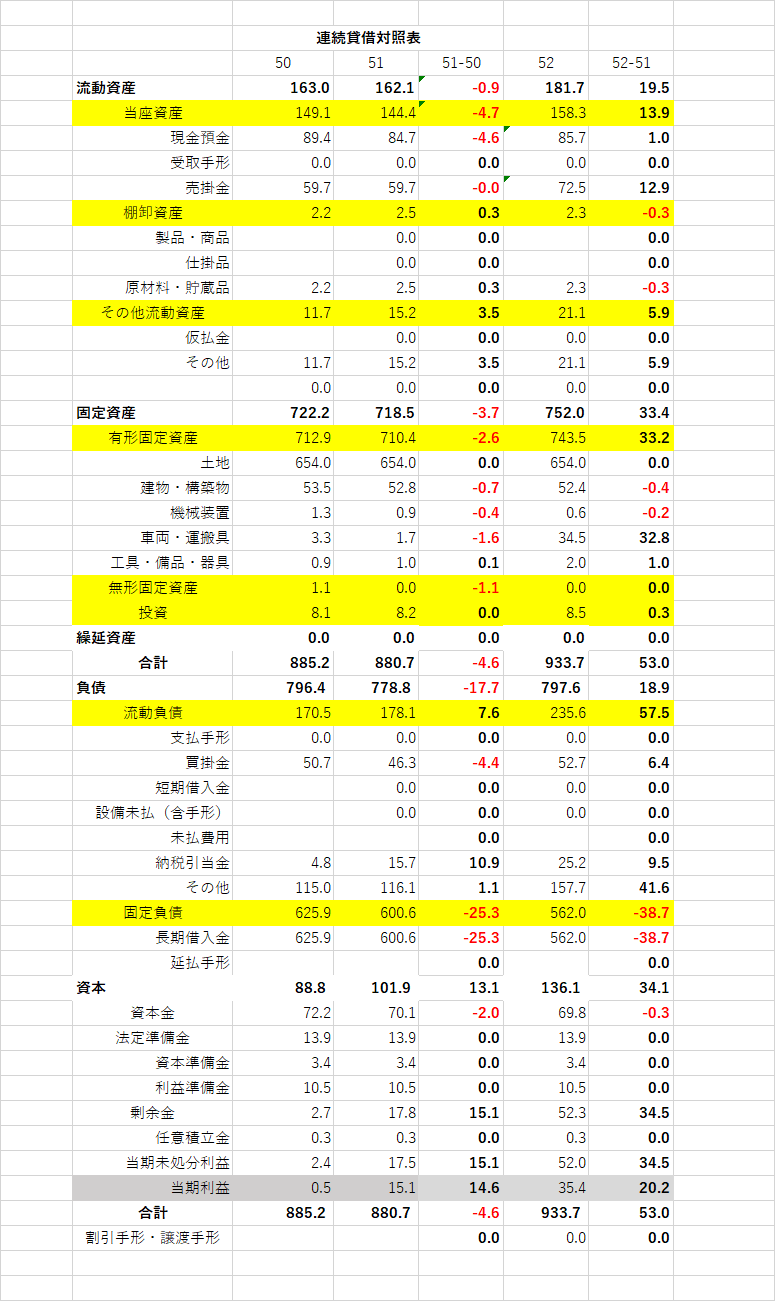

「貸借対照表予算」を作成するためには、過去の期の「損益計算書」と「貸借対照表」の各勘定科目がどのように連動しているのかを見抜くことが必要になる。

下記の各表から、探り出してほしい。

一遍でしようなどと決して考えないで、頭に入るまで、何度も何度も繰り返して、復習することが、完全理解への近道だし、勉強とはそうして会得していくものだと思ってください。

そしてこの表をまねて、暦月の「損益計算書」と「貸借対照表」を結びつけることで、暦月資金繰り表も作成できるはずです。

ぜひ挑戦してみてください。