長い道程でしたが、ようやく今回の「資金計画」で、「貸借対照表予算」を作り上げるための、実績に基づく基礎資料がすべて整うことになりました。

少なくとも過去三期分の決算書で、これまで学んだ資料を、ご自分の手で必ず作り上げてみることをおすすめします。「過去なんかどうでもいい、現在の方が遥かに大切だ」、とよくいわれていますが、人生と同じように会社もまた、過去があってこその現在です。書棚に眠っている過去の決算書を取り出して再分析してみてください。必ず得るところが、それも多々あるはずですから。

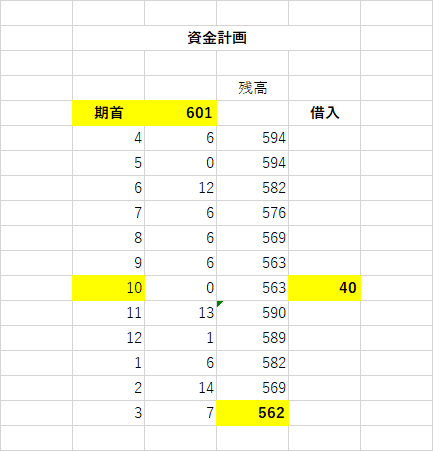

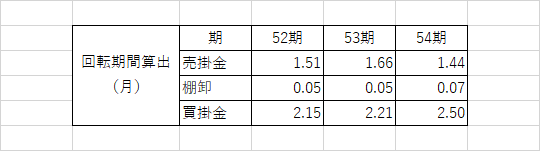

それでは T-logistics社 52期の実績資金計画を見てみることにします。

資金計画

今回で52期の実績に基づいての「貸借対照表予算」作成のためのすべての資料が整うことになります。

「買掛金」・「棚卸」・「買掛金」の「回転率」と「資金計画」はそのまま利用しますが、そのたはすべて各事業部から提出された予算を経理がまとめ上げて作成した「損益計算書予算」の数字に基づいて再計算をいたしますので、これまで学んできた実績に基づく数値とはまったく異なってくることを、念のために、おことわりしておきます。

取り急ぎこれまで学んできたことを総復習をしておきます。

「買掛金」・「棚卸」・「買掛金」の「回転率」

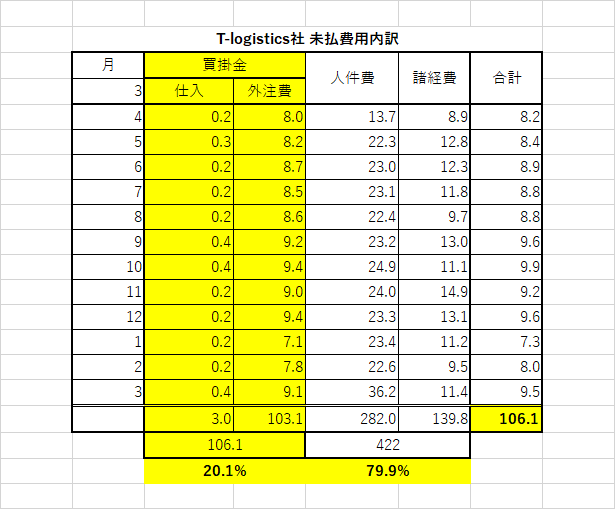

「未払費用」のうちの、「買掛金」と「未払費用」の「割合」

(注)T-logistics社 では「未払費用」のなかに「買掛金」が含まれていますので、この手続きが必要となります。

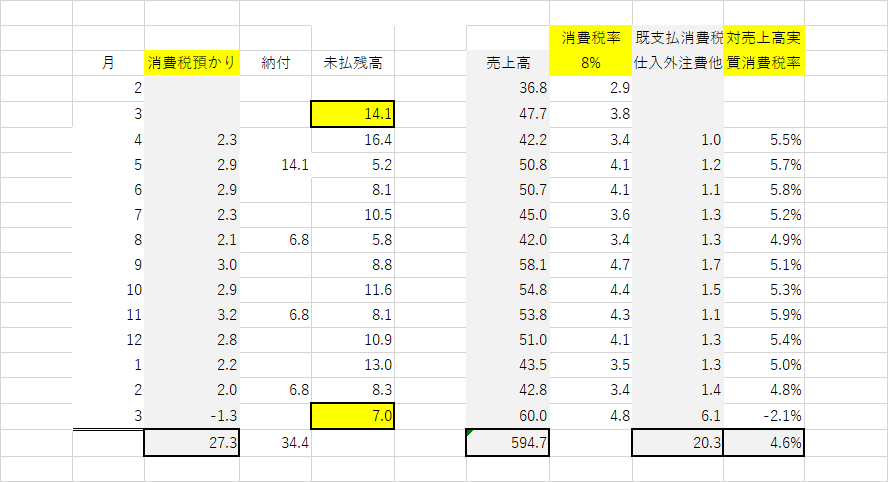

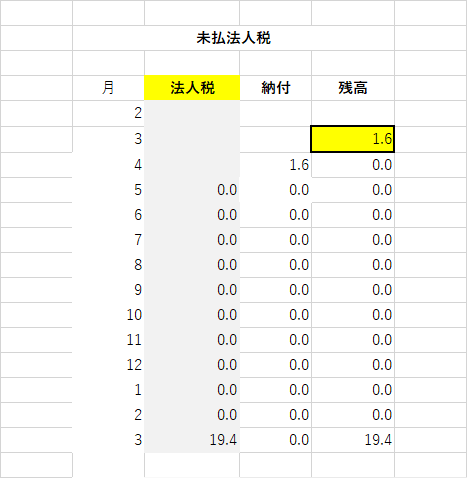

「未払消費税」・「未払法人税・他諸税」

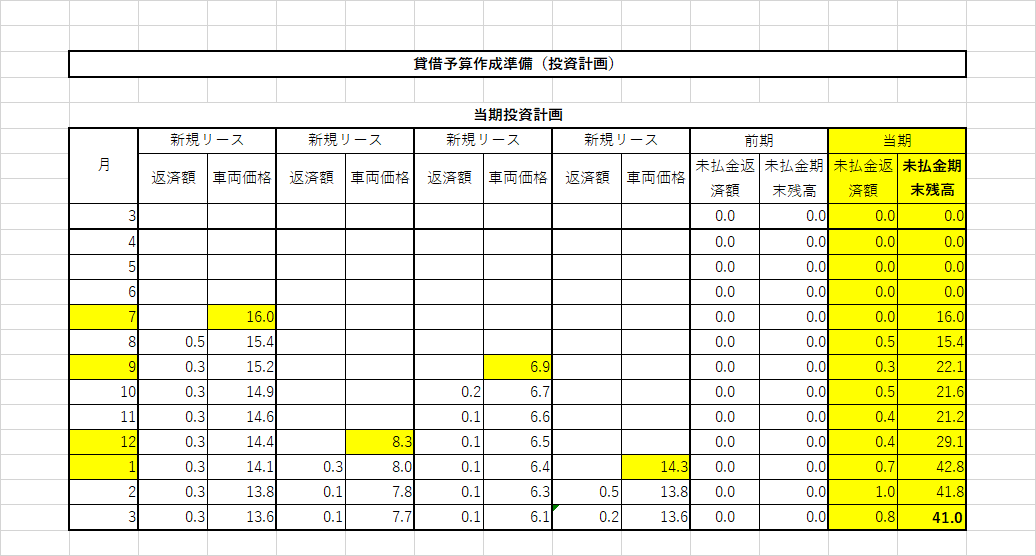

「投資計画」

「資金計画」

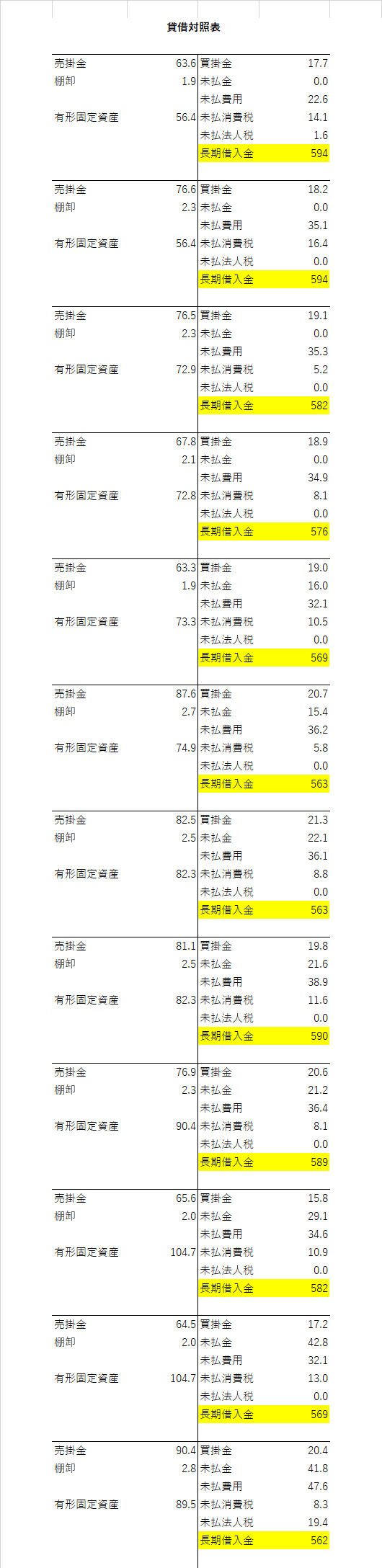

貸借対照表予算

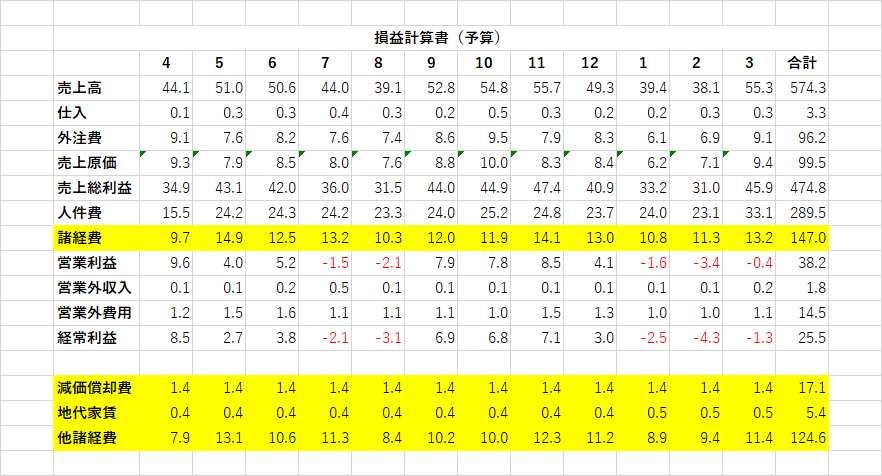

提出予算

次回からは「貸借対照表予算」と「損益計算書予算」、「利益金処分案(株主資本等変動計算書)」から、各月のキャッシュフロー計算書(間接法)を作成してみます。この表がいわゆる「資金繰り表」になります。

-100x100.png)