取引先からの入金口座のみをお願いしている金融機関から、あらたに借り入れもしてくれないか、と営業マネージャーが当社を訪ねてきたことがある。

取引先からの入金口座のみをお願いしている金融機関から、あらたに借り入れもしてくれないか、と営業マネージャーが当社を訪ねてきたことがある。

そのマーネージャーとのよもやま話のなかで、「利益が出ているのだから資金はある」と主張する従業員の話しをしたところ、「資金繰りと利益は無関係です。仮に関係があるとするなら、それは売上総利益です」との答えが返って来た。

売上総利益は、売上高から売上原価を差し引いて求められる。

売上高から差し引く売上原価は次のような表で表される。

例えば10000円の売り上げがあがったとする。

その売り上げをあげるために、売上原価(仕入れ・売るためにかかった費用)が6000円だったとすれば、売上総利益は4000円となる。

仮に売上原価を5000円に抑えることができたなら、売上総利益は5000円になる。

「資金繰りと利益は無関係です。仮に関係があるとするなら、それは売上総利益です」とは、このことを言っていたのだろう。

確かに営業マネージャーがいう通りなのだが、いくら売上総利益が高い仕事でも、入金になるまでの日数が長ければ、Cash Conversion Cycle 略してCCC、話は別で、現金化されるまでの間は新たな資金を準備しなければならない。

商売とは本当に一筋縄ではいかないもので、営業担当者が売上総利益の高い仕事をとることと、資金繰りを預かる経営者の考えとは、まったく別物なのだ。

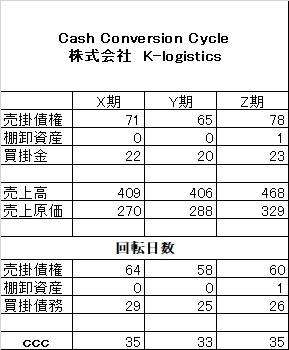

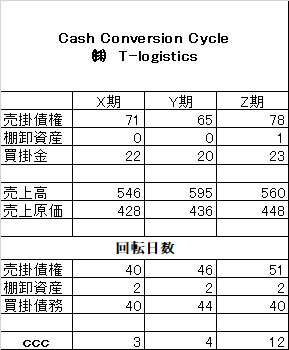

この頁では、Cash Conversion Cycle(売掛金が入金となりまでの間、準備して整えておかなければならない必要資金の日数)の実例を上げて置く。

二か月間の資金を準備しておく必要がある会社が多いなかで、ほとんど資金の準備を必要としないも会社がある(四番目にあげている会社)。しかし支払の速い取引先の廃業等が続き、あらたに営業がとってくる仕事はどうも支払いサイトが長いようで、CCCが少しづつ伸びてきており、その間の資金準備が必要になってきているのが見て取れる。

注1

経営してきたのが運送会社なもので、他業種の財務諸表が手元にほとんどありません。資料が限定されていることはどうかご容赦ください。

注2

ひとつのやり方を学習して、学んだことから類推して、自分の会社の数字に当てはめていくことも無意味なことでは決してありません。

Cash Conversion Cycle

株式会社 S-logistics

株式会社 K-logistics

㈱JP部品

㈱ T-logistics

まとめ

売上原価をおさえて売上総利益をできるだけ大きくすることが資金繰りを楽にするひとつの方法。

もうひとつは売上高を伸ばすこと。

しかしいくら売上総利益が大きな仕事であっても、支払われるサイトが長くなればなるほどその間の資金繰りは苦しくなる。

営業部を鼓舞するまえに、このこともあわせて経営者には心得ておいて欲しいことのひとつである。