損益計算書は固定費と変動費に費用が分解できるように、「貸借対照表」にも売上高や売上原価の額に応じて大きく変動する「売掛債権」・「棚卸資産」・「買掛債務」のほか、「投資計画」・「借入金」と連動する「固定資産」・「長期未払金(リース料)」・「長短借入金」や「当期利益」の額と深いかかわりのある「自己資本」などの変動する勘定科目があります。

損益計算書は固定費と変動費に費用が分解できるように、「貸借対照表」にも売上高や売上原価の額に応じて大きく変動する「売掛債権」・「棚卸資産」・「買掛債務」のほか、「投資計画」・「借入金」と連動する「固定資産」・「長期未払金(リース料)」・「長短借入金」や「当期利益」の額と深いかかわりのある「自己資本」などの変動する勘定科目があります。

貸借対照表予算の作成には、この「売掛債権」・「棚卸資産」・「買掛債務」・「固定資産」・「長期未払金(リース料)」・「長短借入金」・「自己資本」に重点を置き、他の勘定科目は据え置いたままにしておきましょう。

現金預金の項は空白のまま残しておき、上記の入力を終えたのちに「資産の合計」と「負債・資本の合計」の差額を入力してバランスをとります。

わたし太郎は「資金収支表」を「資金繰り表」として使っていますから、作成を終えた「貸借対照表予算」と「損益計算書予算」のふたつを使って「資金収支表」を作成してから、「資金収支表」の現金預金の増減と、バランスをとるために加えた現金預金の額と前期の現預金との差額が一致するかどうかを必ず確認しておくことにしています。

現預金の額が一致しないときは、貸借対照表上のどこかに必ず間違いがあります。

みなさんもトライし続けていくうちに、修正のコツがわかってまいりますので、ご安心ください。

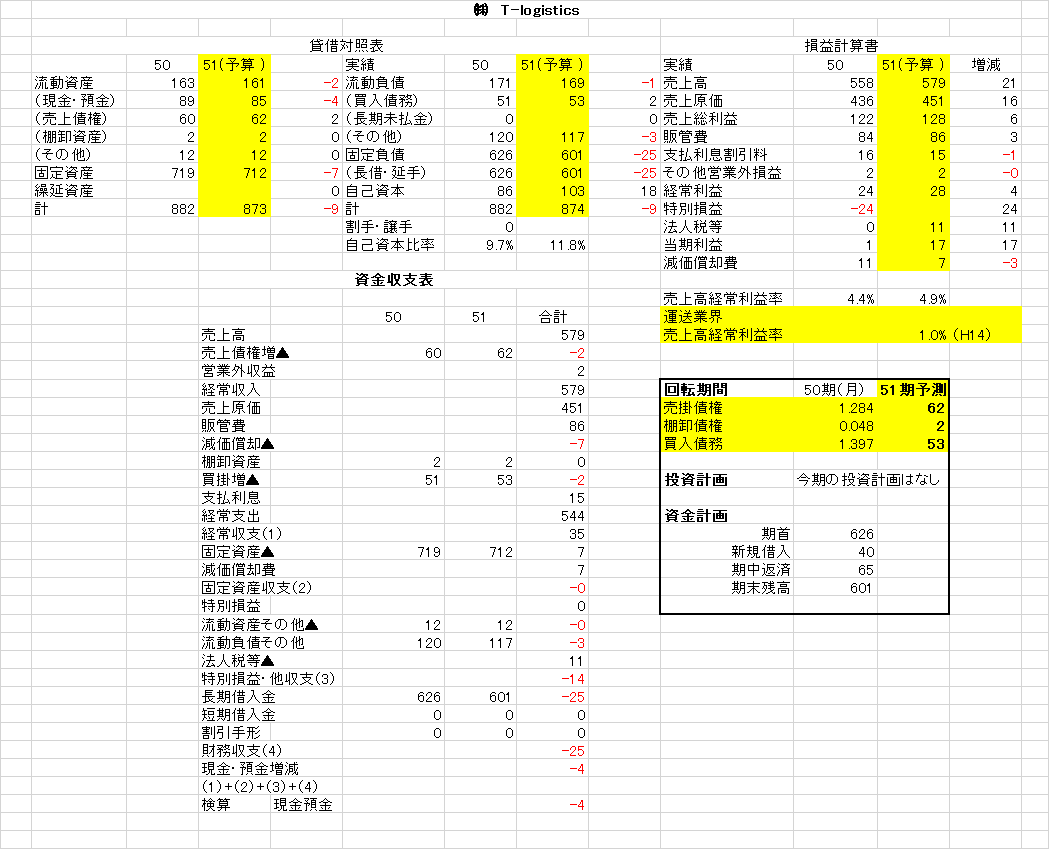

このブログに資料を借用することを(社長から)了解をいただいている ㈱ T-logistics の実例を使って、貸借対照表予算の作成をしてみましょう。

取り敢えずは、投資計画なしの貸借予算の作成に取り組んでみます。貸借予算と実績にはわたしが長年資金繰り表の代わりに作成している資金収支表と、ご参考までに各部門の原価明細書ものせておきました。

前期の貸借対照表と損益計算書から算出しておく「回転期間」と「投資計画」および「資金計画」表

.png)

貸借対照表予算作成シート

貸借対照表予算の作成

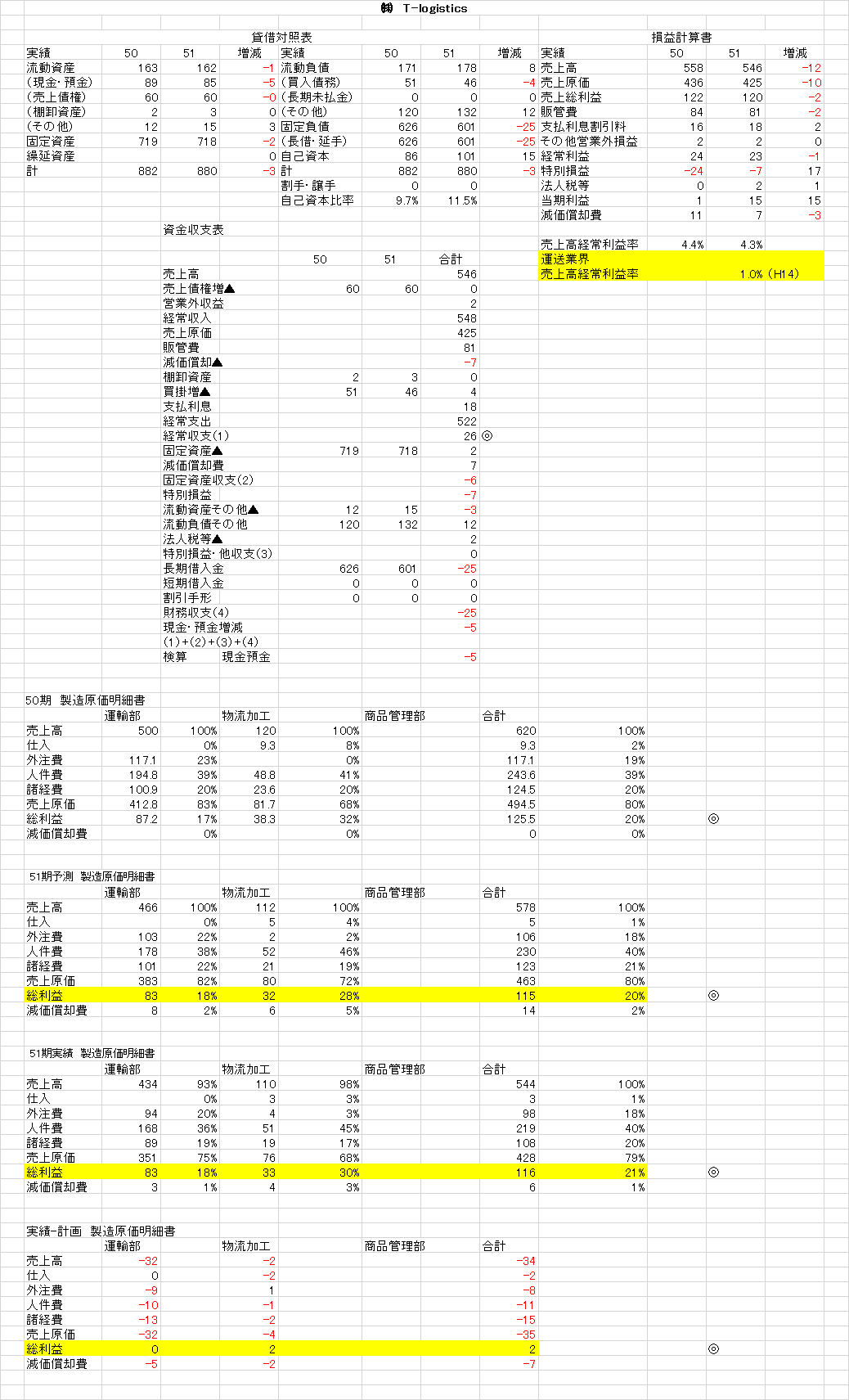

貸借対照表予算の完成度を実績で確認する

まとめ

いかがでしたでしょうか?

貸借対照表予算と実績貸借対照表の現預金の増減は、一年間で100万円の差が出てしまいました。

でもこのぐらいの違いでしたら許せる範囲でしょう。

今回は投資計画をなしで話を進めてきましたが、次回は投資計画を加えて、貸借対照表予算を作成することにします。

次々回はこの貸借対照表予算の4月から翌3月までの暦月資金繰り表予算(わたしに場合は「資金収支表」)の作成にトライしてみます。