三月決算の会社は、来期の計画立案に取り掛かっていることでしょう。

三月決算の会社は、来期の計画立案に取り掛かっていることでしょう。

計画立案の際に、来期の目標を設定しなければなりません。

経営者の皆さんは、次期の目標をどのように設定されていますか。

前期の決算書を開いて、「貸借対照表」の「自己資本」の項を見てください。「自己資本」の項に書かれている「繰越利益剰余金」が、貴社の過去の「損益計算書」の純利益の総計です。

「自己資本」とは、返済の必要のない「資本金」や「自己株式」などの「純資産」のことをいいます。この「自己資産」を「総資本」でわった数値が「自己資本比率」です。

貴社の「自己資本比率」はどれほどでしょうか。

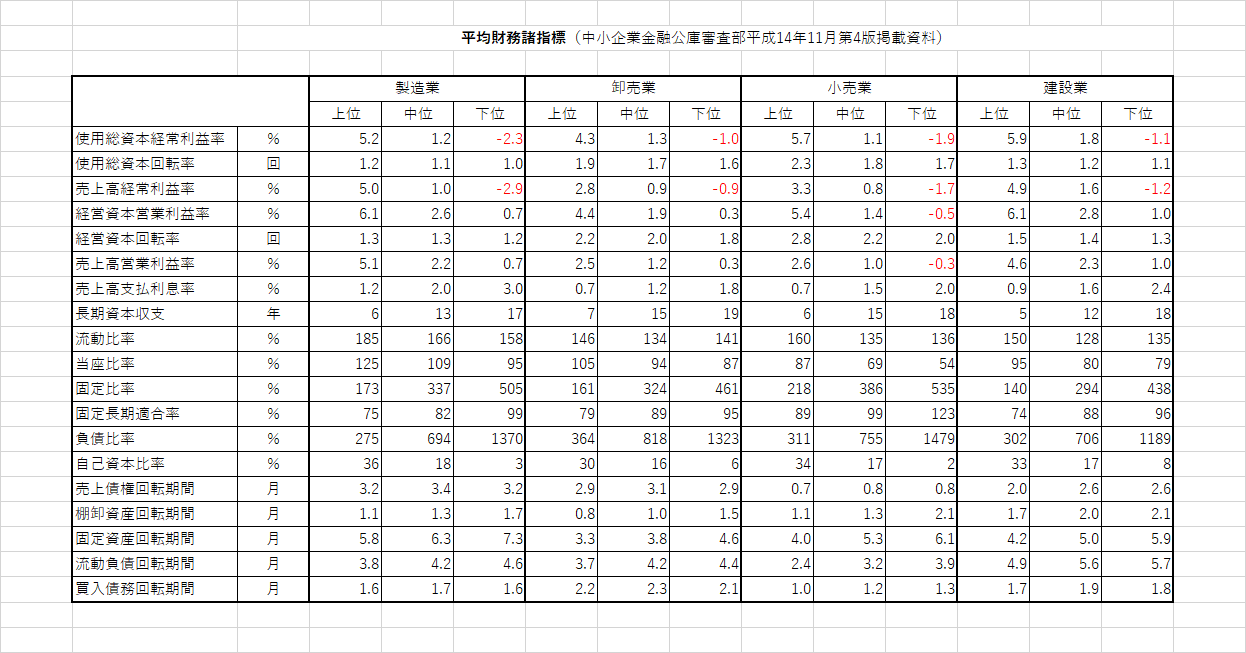

下に、中小企業金融公庫(日本政策金融公庫)調査部が作成した「財務諸指標」を載せておきました。

「製造業」「卸売業」「小売業」「建設業」の「上位」・「中位」・「下位」の「自己資本比率」の項の「指標」を参考に、貴社はどこに位置しているかを確認してください。

「下位」に位置してているようでしたら、「繰越利益剰余金」を一円でも多くできるような、計画を立てる必要があります。

そのためには、来期の目標として、削ることのできる「経費」を可能な限り削り、売上高総利益、売上高営業利益、売上高経常利益を出し、純利益の項で、決して赤字を出さないということに主眼を置きます。

「繰越利益剰余金」が増える(=自己資本比率が高まる)につれて、他の「財務指標」も大幅に改善されていって、「下位」を脱して「中位」そして「上位」へと会社の価値を高めていくことができます。

.png)

サンプルの「繰越利益剰余金」をみると、6月に 3.6 の赤字を出していたことがわかります。

自己資本比率は「中位」の 17% ですが、詳細にみると、17.30% から 17.36% へと若干ですが高くなっています。

赤字を出していながら、自己資本比率が、若干とはいえ高くなっている。話が違うではないか、と思われる方も多いと思います。

流動負債がマイナス8.3、固定負債がマイナス12.2が貢献して、負債・純資産がマイナス24.0と減少したことで、自己資本比率がほんのわずか改善されることになりました。

兎にも角にも、「純利益」を決して「赤字」にしないこと。「赤字」にさえならなければ「繰越利益剰余金」は徐々に膨らんできて、「自己資本資本比率」は高まっていきます。

「消費税」の話に入ります。

「損益計算書」の「予算」と「実績」に基づいて、「消費税計算」をしてみましょう。

こいつ馬鹿じゃないか、何べん同じことを繰り返すつもりだ、と思われる方が多いこととと思います。

「資金繰り表作成」とは深い関係があることですので、我慢して読み続けてください。

.png)

-100x100.png)