亡父の書棚から、過去の決算書をすべてを取り出して、「暦年財務諸指標」を算出していたことがあった。

亡父の書棚から、過去の決算書をすべてを取り出して、「暦年財務諸指標」を算出していたことがあった。

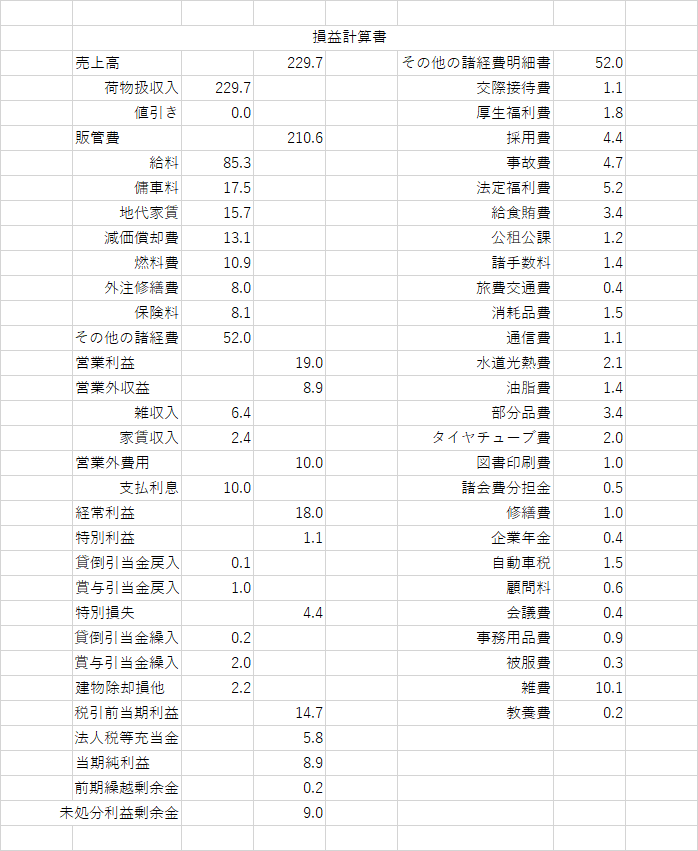

当時、決算書を作成していた経理課長は、のちに公認会計士試験に合格して、渋谷で公認会計士事務所を開いたほどの勉強家であったが、「原価分析」を試みようとして、「決算書」を開いてみたところ、資料を再加工するのに大変な手間暇がかかることが分かった。

彼が作成した決算書は当然のこととして、あくまでも収める法人税を算出することが目的の「財務会計」であって、経営者が必要とする「管理会計」に基づいて作成されたものではなかった。

具体的に言うなら、運送業なので「製造原価明細表」のなかの「当期製品製造原価」を除く、「材料費」も「外注費」も「労務費」も「経費」も、すべての科目がいっしょくたになって、「販売費および一般管理費」に投げ込まれていたのだ。

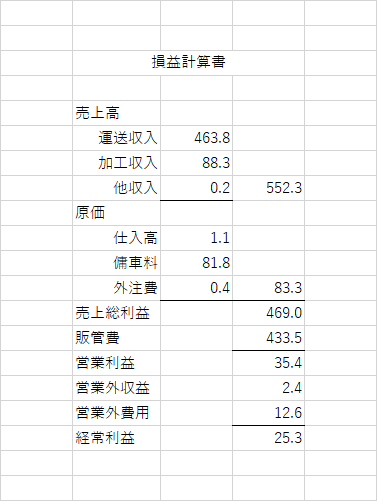

「㈱ T-logistics 」の決算資料ももちろん「財務会計」に基づいて作成されている。しかし、「決算書」・「付属明細書」とは別に「部門別損益」もあわせて作られているので、その数字をもとに、「一般管理費」から「製造原価」抽出することができるから、かっての「当社決算書」よりも遥か「管理会計」に近い。

これだけ丁寧な決算書類が添付されているのは、経営者にとって、大変ありがたい。

税務署に提出する資料なら、「税務会計」で構わないかもしれないけれど、経営者のとって必要なのは「管理会計」なので、「㈱ T-logistics 」を真似て、製造原価が算出できるように、経理責者には「決算資料」整えるよう頼んでおいたほうがいいと思う。

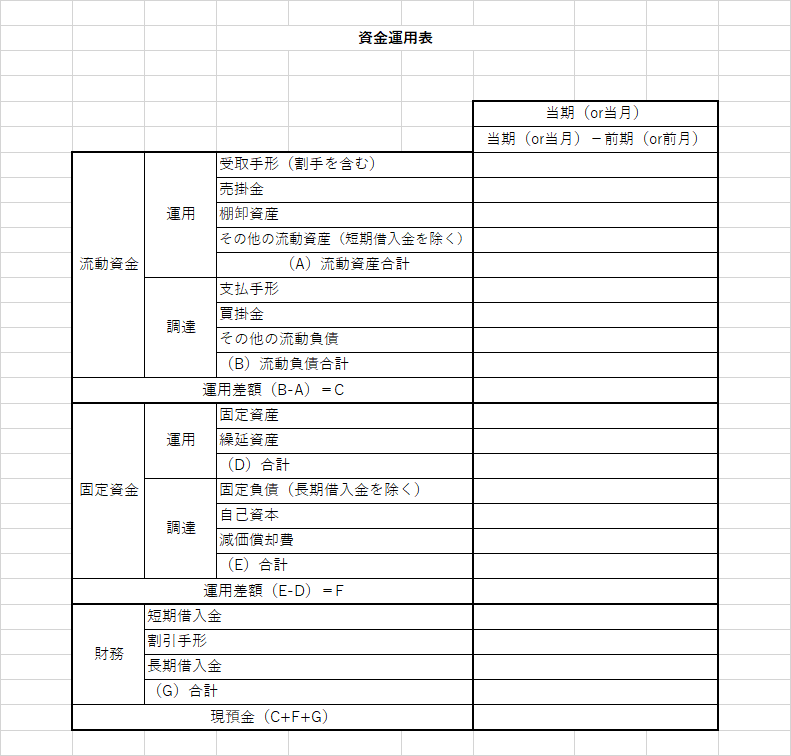

そしてここからは「経営分析」の復習。

経営者が「前期」と「当期」の「貸借対照表」から、資金の流れを把握する「資金運用表」作成の仕方。

これさえできれば、資金の流れがつかめるようになれます。

貴社の決算書・試算表から、決算期ごとに、試算表が提出されるごとに作成されることをおすすめします。

資金運用表作成時の注意

「その他の流動資産」:現預金をのぞく

「その他流動負債」:短期借入金をのぞく

「固定資産(当期設備投資額の算出):当期固定資産+当期減価償却費-前期固定資産

減価償却費:増減額ではなく「当期」の実額を記入

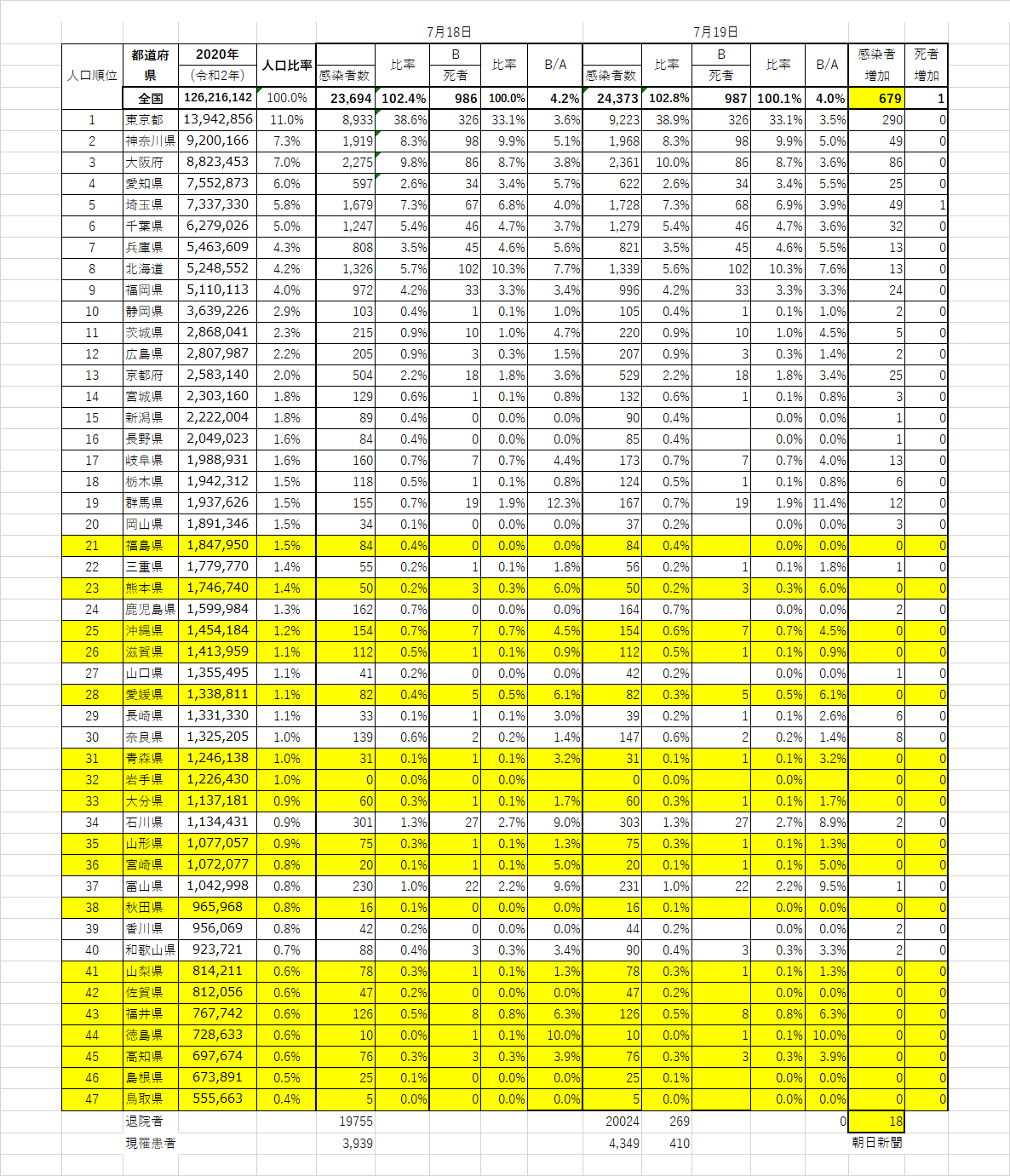

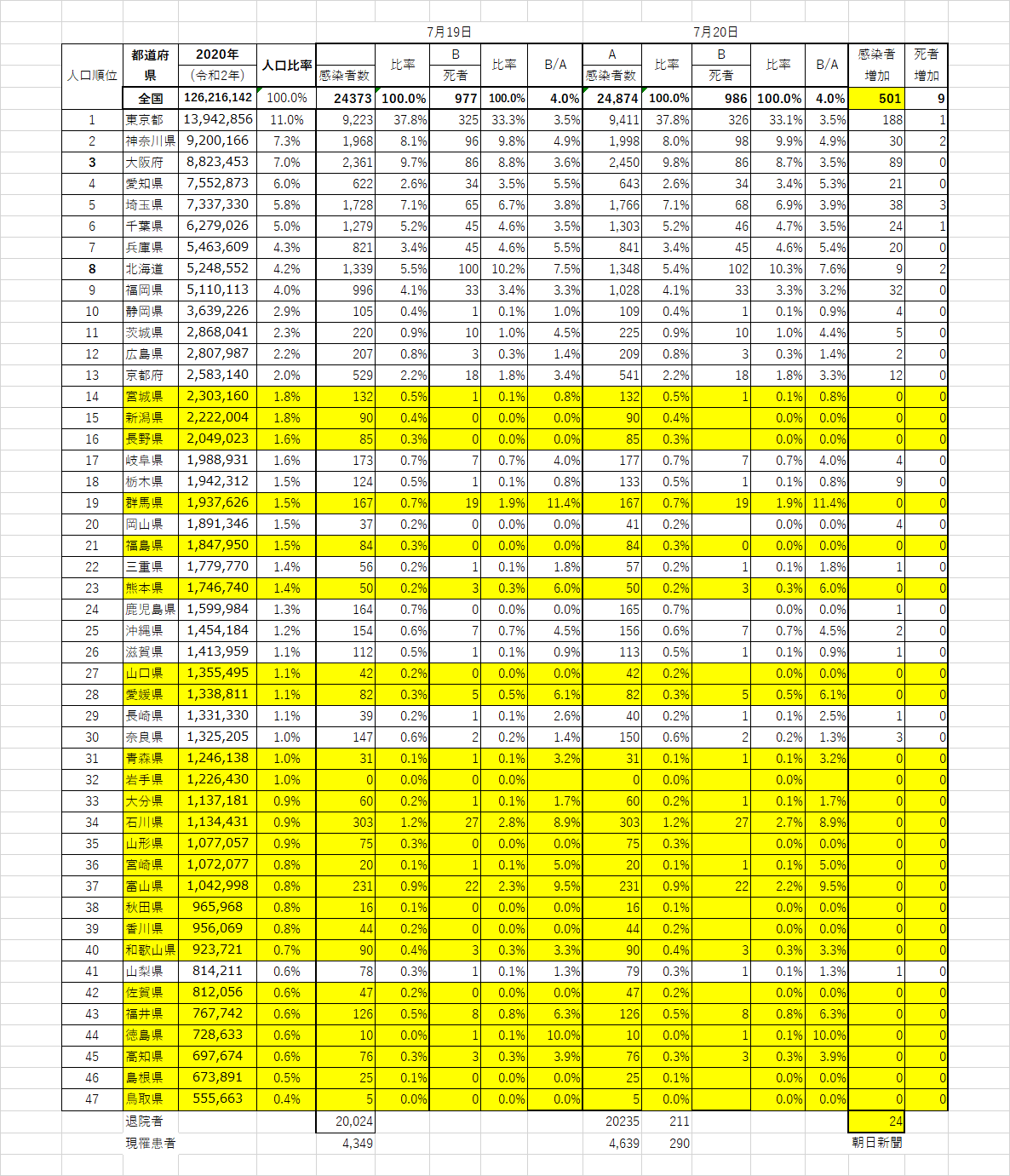

最後に気になってならない、コロナ感染者数の動向。新聞でもテレビでも連日取り上げられていますので、わざわざわたしが載せることもないとも思うのですが、やはり経営者の一人としてきちんと見ておかなければなりませんのであしからず。